西南证券曾尝试退市未果,西证国际十年累计亏损超10亿港元。

连续多年亏损,并且停牌超过一年后,西南证券(600369.SH)境外子公司的上市计划最终宣告终止。

9月15日,西南证券发布公告,公司全资子公司西证国际投资有限公司的控股子公司西证国际证券(0812.HK)因未能在2025年9月3日之前满足复牌条件,根据联交所的相关上市规则,该公司将于2025年9月29日起失去上市地位。

西南证券在公告中表示,西证国际证券的经营规模相对较小,占公司整体业务的比例较低,因此不会对公司的日常运营产生重大影响。公司已提前制定相关预案,并积极布局境外业务的转型发展。 从当前情况来看,企业根据自身战略调整业务结构是较为常见的做法。对于规模较小的子公司,适当收缩或优化其业务方向,有助于集中资源发展核心业务。同时,公司在公告中提到的“提前做好预案”也反映出管理层对风险的预判和应对能力。境外业务的转型与发展,不仅是企业拓展市场的重要路径,也是提升综合竞争力的关键举措。

作为西南证券推进国际化战略的重要举措,西证国际证券加入集团已满十年,但其经营表现一直未达预期,近十年累计亏损已超过10亿港元。

“摘牌有利于公司境外业务轻装上阵,更聚焦、更高效。”西南证券相关人士在接受采访时表示,公司已提前制定相关预案,积极布局境外业务的转型发展。下一步,公司将依托现有的西证国际投资有限公司,继续在政策允许、风险可控的前提下,推动境内境外协同发展,实现境外业务的良性循环。 从当前市场环境来看,企业优化架构、聚焦核心业务已成为普遍趋势。此次摘牌举措,不仅有助于提升境外业务的运营效率,也为公司未来在全球市场的拓展奠定了更为坚实的基础。在监管趋严、合规要求日益提高的背景下,企业唯有不断调整结构、强化内控,才能在复杂多变的国际环境中保持竞争力。

与此同时,西南证券近期在重庆联合产权交易所集中推出一批资产转让项目。据不完全统计,本次挂牌的项目总数约为70个,涉及车位、房产和机动车等资产,整体转让底价合计约487.82万元。

西南证券相关负责人表示,西南证券在重庆市产权交易所以挂牌方式出售的商铺及车位资产,属于其金债资产管理产品项下两笔违约债券在诉讼执行过程中所获得的抵债资产,该资产的实际所有权归属于西南证券发行的资管产品,并非西南证券自身的自有财产。

西证国际证券,其前身是敦沛金融控股有限公司(简称“敦沛金融”,),是一家在香港本地上市的证券公司。作为香港资本市场的重要参与者,该公司在行业发展中扮演着不可或缺的角色。从历史沿革来看,其发展历程反映了香港券商在市场变化中的适应与转型。对于投资者而言,了解其背景有助于更全面地评估其业务能力和市场定位。

2015年上半年,西南证券对西证国际证券进行了第二轮增资,资本金从3亿港币增加至10亿港币。随后,公司以6.7亿港币收购了敦沛金融73.79%的股份,并将其正式更名为西证国际证券。 此次增资与并购动作显示出西南证券在拓展国际化业务方面的积极布局,尤其是在香港金融市场中的战略意图愈发明显。通过提升资本实力和整合优质资源,西证国际证券有望在竞争激烈的证券行业中占据更有利的位置。这一系列举措不仅有助于增强企业的市场竞争力,也为未来进一步发展奠定了坚实基础。

至此,西南证券成功搭建了自身海外平台,“立足香港、布局全球”国际化战略取得了实质突破。

2015年半年报中,西南证券曾指出,2015年5月,西证国际证券成功发行了总额为15亿元、期限3年的人民币离岸债券,显著增强了其资金实力,有力支持了公司国际业务的全面拓展。

可见,西证国际证券作为西南证券拓展境外业务的重要平台,具有不可忽视的战略意义。目前,西南证券通过旗下的西证国际投资有限公司,持有西证国际证券约74.10%的股权,显示出其对这一海外业务板块的高度重视与持续投入。 从战略布局来看,西证国际证券的运营有助于西南证券更好地对接国际市场,提升品牌影响力和综合竞争力。在当前资本市场不断开放的背景下,拥有稳定的海外平台对于券商拓展跨境业务、获取多元化收入来源具有重要意义。同时,持股比例的保持也反映出西南证券对该平台长期发展的信心。

然而,中资券商出海并非易事。近年来,不少券商境外业务发展受挫,在港上市子公司亏损甚至摘牌,西证国际证券名列其中。

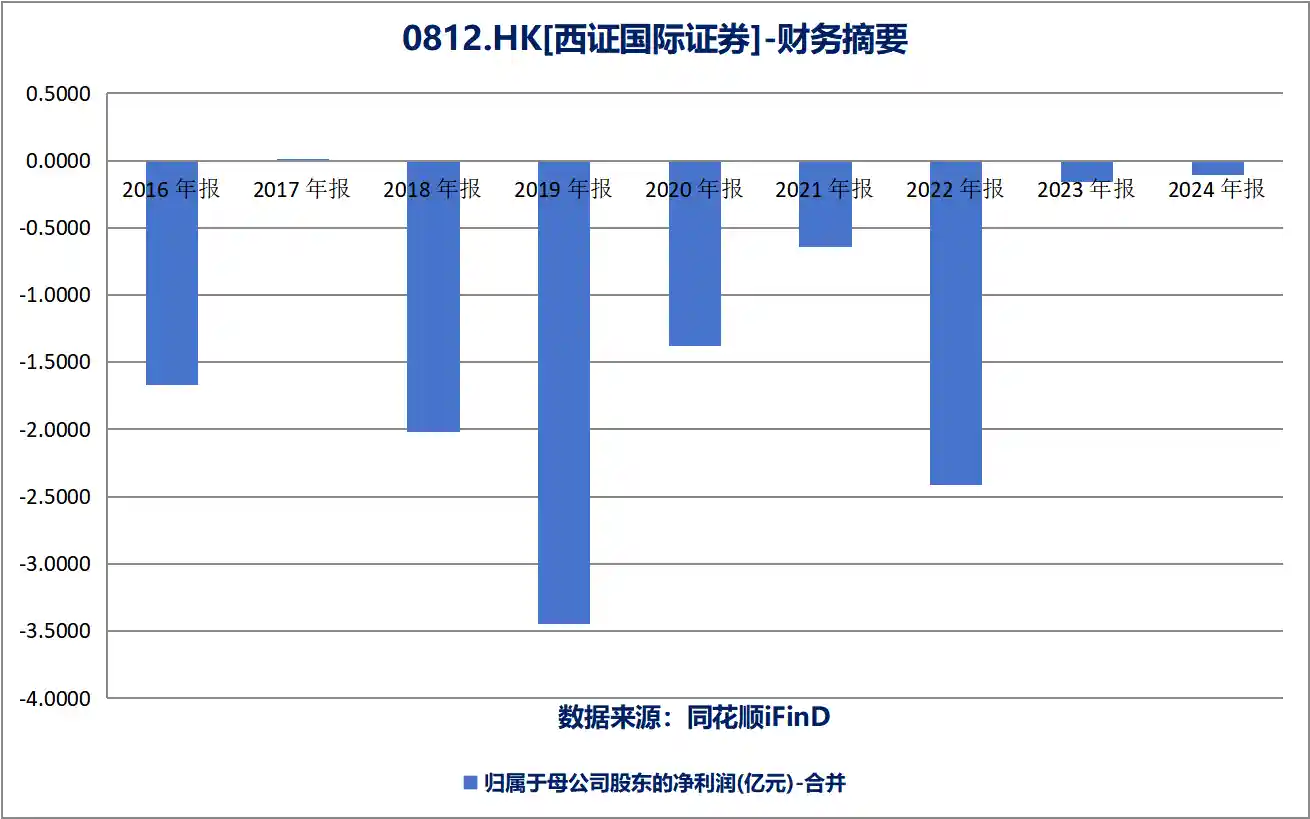

事实上,“冰冻三尺非一日之寒”,西证国际证券的低迷状态早有预兆。数据显示,自西南证券接管后,西证国际证券长期处于亏损状态,仅在2017年实现盈利。自2016年以来,该公司归属于母公司股东的净利润累计亏损已超过11亿港元。

2023年9月,西证国际证券收到香港交易所发出的停牌函件,根据港交所的决定,若该公司未就相关决定提出复核申请,其股份将于2023年9月27日暂停买卖。这一事件反映出监管机构对市场参与者的合规性要求日益严格,也表明企业在运营过程中需更加重视与监管机构的沟通与配合。 从市场角度看,此次停牌可能对西证国际证券的流动性及投资者信心带来一定影响,同时也提醒其他金融机构需时刻关注合规风险,避免因监管问题导致业务中断。在当前金融环境不断变化的背景下,企业应加强内部风控机制,以应对可能出现的监管审查和市场波动。

到了2023年年底,西证国际证券更是资不抵债。数据显示,当年年底,该公司资产总额为7.10亿港元,负债总额却高达7.47亿港元,净资产为-0.37亿港元。

此后,经过西证国际证券提出复核申请,以及联交所的复核程序,西南证券于2024年3月发布公告称,联交所上市委员会决定继续维持对西证国际证券股份暂停买卖的决定。

也就是说,截至目前,西证国际证券已停牌超过一年,这也为其日后退市的命运早早埋下了伏笔。

今年8月22日,西证国际证券再次发布中期业绩报告,显示公司上半年仍处于亏损状态。数据显示,该公司实现营业收入103万元(按母公司口径调整后,下同),净利润亏损达1047万元。 从目前的财务表现来看,西证国际证券的经营状况依然面临较大压力。在行业竞争加剧、市场波动频繁的背景下,企业若无法及时调整策略、优化业务结构,持续亏损的风险将不断上升。当前市场对金融机构的盈利能力要求越来越高,如何提升核心竞争力、增强抗风险能力,将成为其未来发展的关键。

由于业绩表现过于糟糕,西证国际证券最终未能达成复牌条件,港交所也取消了其上市地位,该公司将于9月29日正式退市。

西证国际证券自2022年5月起暂停直接经营证券经纪及孖展业务板块,相关业务转为以转介形式继续运作,同时公司持续进行美元债券的回购操作。此举旨在有序降低运营成本,以应对境外市场环境的快速变化。从战略调整来看,这一举措反映出企业在面对外部不确定性时,正逐步优化资源配置,聚焦核心业务,力求在复杂环境中保持稳健发展。

根据公告,经过一系列“收缩战线”的举措,西证国际证券目前的业务规模相对较小,这也正是西南证券认为该公司退市“总体影响十分有限”的原因。

截至2025年6月30日,西证国际证券总资产为0.83亿元,仅占西南证券整体资产的0.09%;2025年上半年,该公司实现营业收入103万元,占西南证券整体营收的比例也仅为0.07%。截至同一日期,公司总资产达921.04亿元,其中西证国际证券的资产占比约0.09%;公司归母净资产为257.38亿元,而西证国际证券的净资产则为-0.55亿元。 从数据来看,西证国际证券在集团中的体量微乎其微,无论是资产规模还是盈利能力,均与母公司存在显著差距。其净资产为负,也反映出该子公司在经营上可能面临一定压力。尽管如此,作为西南证券的一部分,其存在的意义或许更多体现在战略布局或国际化探索方面,而非直接贡献核心业绩。未来如何提升其运营效率和市场竞争力,将是值得关注的方向。

二是推进股权转让事宜,同年,西证国际投资有限公司与投资者签署谅解备忘录(MOU),推动其持有的西证国际证券股权转让。2024年6月,西证国际投资有限公司与买方黄文轩达成协议,拟以总计8966.27万港元的价格转让其持有的西证国际证券全部股权及永续证券。

这一不到1亿港元的股权转让价格,与十年前西证国际投资对敦沛金融实施要约收购时所花费的约3.5亿元相差较大,西南证券此次可谓是亏本“割肉”,也足以看出这家券商急于甩掉“包袱”的心情。不过,该笔交易因买方资金未到位而于1月28日终止,买方前期支付的2700万港元诚意金因此被没收。

随着西证国际证券从港股市场退出,西南证券下一步的境外业务将如何推进?

“摘牌有利于公司境外业务轻装上阵,更聚焦、更高效。”西南证券有关人士对21世纪经济报道记者表示,公司已提前做好相关预案,积极谋划境外业务转型发展,下一步将以现有的西证国际投资有限公司为平台,在政策允许、风险可控的前提下,通过境内境外协同,实现境外业务良性循环发展,发挥链接西部地区资本市场与境外资本市场的“窗口作用”,努力促进内地与香港资本市场的互联互通。

在境外业务海外平台“水深火热”之际,近期西南证券“批量”甩卖名下资产的消息,同样引发业内关注。

9月10日至12日,西南证券在重庆联合产权交易所集中发布了多宗资产转让项目。据不完全统计,此次挂牌的项目总数约为70个,涉及车位、房产及机动车等资产,总的转让底价约487.82万元。

西南证券此次挂牌推出68个车位转让项目,全部位于正源橡园小区,每个车位的转让底价均为2.1万元。该次转让仅限于本小区业主凭产权证购买,且一证限购一个车位。 从这一举措可以看出,此次车位转让具有较强的定向性和限制性,旨在保障小区内部资源的合理分配。同时,统一的底价设定也体现出一定的公平性,避免了因价格差异引发的争议。不过,对于非业主而言,这种限制可能在一定程度上影响了市场的流动性,也反映出当前车位资源配置仍存在一定的封闭性。

除车位外,挂牌资产还包括位于安徽亳州外经钻石广场的122.66平方米房产(转让底价为104.26万元)、辽宁大连“城润万家”666.15平方米房产(转让底价233.15万元)两处房产,以及三辆奥迪牌小轿车(分别悬挂京、沪、深号牌,底价约在2.36万至2.65万元之间)。其中,车辆的挂牌时间为9月10日至17日,其他房产及车位的挂牌时间为9月12日至25日。

21世纪经济报道发现,西南证券这一系列资产处置行为,均与公司此前涉及的多起债券违约案件的执行工作密切相关。

西南证券相关负责人向《21世纪经济报道》表示,西南证券在重庆市产权交易所挂牌转让的商铺及车位资产,属于西南证券金债资产管理产品项下两笔违约债券在诉讼执行阶段所取得的抵债资产,其实际所有权归属于该资管产品,并非西南证券自身拥有的产权。公司已依照合同约定及监管要求,就这批违约信用债的风险处置情况向投资者进行了充分披露。

西南证券称,近年来,受房地产市场低迷影响,法院通过公开拍卖方式或违约企业自行销售途径均未能成功处置该批房产。作为产品管理人,西南证券为减少客户损失、保障客户权益,主动接收了该批以物抵债资产。此次挂牌出售行为属于此前已披露违约资产的后续处置措施。

从具体债券违约纠纷案件来看,根据财报及公开资料,此次西南证券挂牌处置的资产,源于和西南证券资管产品相关的两条债务主线。

其一是正源地产债务链。2019年,正源房地产开发有限公司爆发债务危机,公司债权违约,西南证券6只资管产品因此“踩雷”。2021年,西南证券代表资管计划起诉正源地产;2022年一审胜诉,法院判令正源地产向西南证券偿付本息合计约5.46亿元并承担逾期利息/违约金,同时确认西南证券对重庆润丰源投资有限公司等4家公司抵押物享有抵押权并优先受偿;2023年重庆高院对部分案件维持原判。

西南证券在2025年半年报中披露,在正源地产债务链进入执行阶段后,公司现已累计收回现金约4978.51万元,通过以物抵债方式回收债权500.09万元,共回收5478.6万元。按照一审确认的5.46亿元本息作为参考,当前已回收债权比例仅约10%。此次挂牌的正源橡园车位、辽宁大连“城润万家”正是抵押物处置的一部分。

其二是安徽外经建设债务链。也是在2019年,安徽省外经建设(集团)有限公司“16皖经02”回售违约,西南证券代表两只“金债”资管计划起诉;2020年一审生效并于当年12月二审维持原判,判令被告支付回售本金2亿元与利息1160万元等。根据2024年年报,其后安徽外经建设进入破产重整程序,西南证券于2021年2月完成债权申报,截至2025年1月,已通过以物抵债方式回收债权187.52元。此次挂牌处置的安徽亳州外经钻石广场则关联该起债券违约案件。

西南证券是唯一一家注册在重庆的全国综合性证券公司。作为一家扎根于西部的重要金融机构,它在区域资本市场中具有独特的地位和影响力。其作为本地唯一的全国性证券公司,不仅体现了重庆在金融布局中的重要性,也反映出公司在行业中的特殊性与不可替代性。这种独特性使得西南证券在服务地方经济、推动资本市场发展方面承担着更为重要的责任。

其半年报显示,上半年实现营业收入15.04亿元,同比增长26.23%;净利润4.23亿元,同比增长25.76%。截至2025年6月末,该公司总资产921.04亿元,净资产257.38亿元,母公司净资本167.14亿元。

从收入结构来看,自营业务是西南证券最主要的收入来源。今年上半年,西南证券实现收入6.22亿元,同比增长15.06%,占总营收的41.34%;其中,该公司投行业务表现尤为亮眼,投行业务收入同比增长超过85%,财务顾问业务净收入增长近130%,承销业务净收入增长接近63%。

西南证券目前正处在控股股东调整的重要阶段,相关工作正在按计划稳步推进。 从当前的进展来看,此次控股股东的变更对于公司未来发展具有重要意义。这一变动不仅关系到企业治理结构的优化,也可能对市场格局产生一定影响。在这样的关键时期,保持信息透明、程序合规显得尤为重要,有助于增强投资者信心,确保改革平稳落地。

西南证券去年12月31日公告称,为深入贯彻落实上级相关精神要求及工作部署,重庆渝富控股集团有限公司(系重庆渝富资本运营集团有限公司的全资国有股东,简称“重庆渝富控股”)通过国有股权无偿划转受让重庆渝富资本运营集团有限公司(简称“重庆渝富资本”)持有的29.51%的公司股份。

上述收购完成后,重庆渝富控股将成为公司的控股股东。公司实际控制人仍为重庆市国有资产监督管理委员会。西南证券指出,此次无偿划转是为了优化资源配置、减少管理层级、提升国有资产的运营效率。

根据西南证券9月4日发布的最新进展公告,目前该收购事项正按照规定向中国证监会申请行政许可,同时还需要获得上海证券交易所的合规确认,之后才能向中国证券登记结算有限责任公司上海分公司申请办理股份转让过户登记,整个过程仍存在一定的不确定性。 从当前进展来看,此次收购仍处于监管审批的关键阶段,程序复杂且时间不可控。尽管公司已按流程推进,但最终能否顺利落地,仍需观察后续监管机构的反馈及市场环境的变化。这一过程也反映出资本市场在并购重组中的审慎态度,以及对合规性和信息披露的高度重视。