算界矩阵2025年11月12日 13:41消息,新基金发行火爆,数量破三年纪录,小而美产品受青睐。

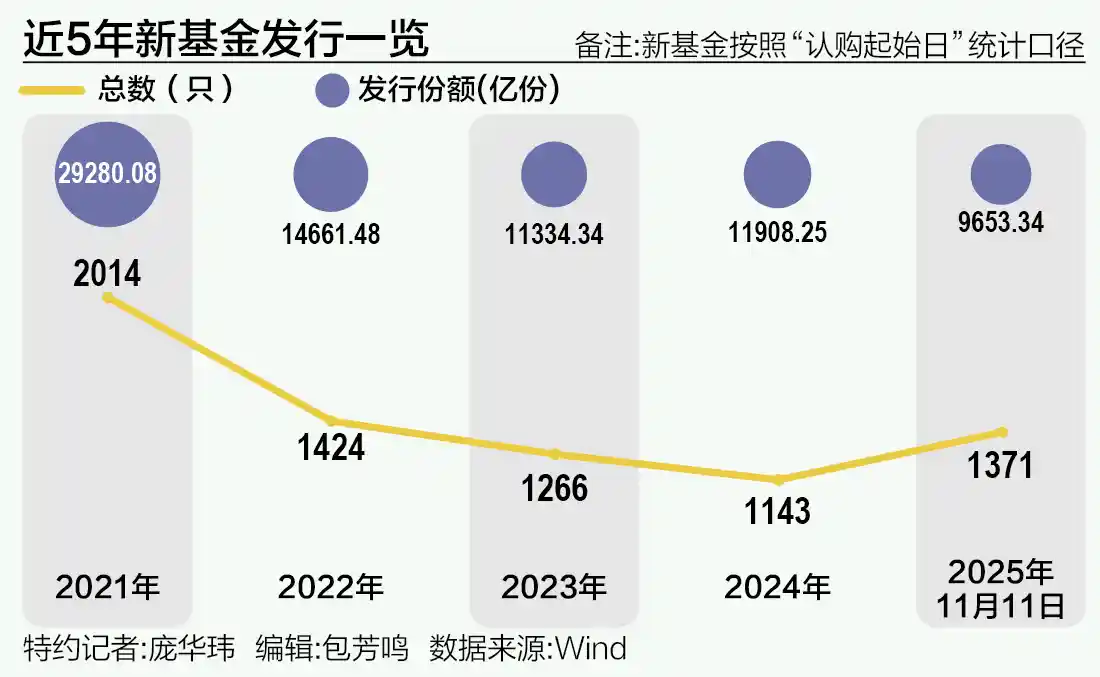

截至11月11日,2025年以来全市场新发基金数量已达1371只,创下近三年来的新高。这一数据不仅超过了2023年全年的1266只和2024年全年的1143只,距离2022年全年发行的1424只也仅一步之遥。Wind数据显示,公募基金发行市场在经历前几年的调整后,正迎来一轮明显的回暖周期。

然而,与发行数量的高涨形成鲜明反差的是,新基金的平均募集规模持续下滑。截至11月11日,年内新基金平均募集规模仅为7.82亿元,创下2019年以来的新低。相比之下,2020年至2024年同期的平均募集规模分别为21.94亿元、14.92亿元、10.53亿元、9.08亿元和10.59亿元,均远高于当前水平。这种“数量增、规模减”的背离现象,折射出公募基金行业正在经历一场深层次的战略转型。

值得注意的是,今年发起式基金成为主流发行模式。据统计,年内共有334只新基金采用发起式设立,占比接近四分之一,且多为股票型产品。这主要得益于其较低的成立门槛:普通基金需满足2亿元规模和200名投资者的要求,而发起式基金只需5000万元(其中基金管理人自有资金认购不少于1000万元),并承诺持有至少三年即可成立。这一机制极大降低了新产品落地难度,也为基金公司快速布局细分赛道提供了便利。

但不可忽视的是,百亿级“爆款基金”已难再现。过去依赖明星基金经理打造“日光基”的时代似乎正在落幕。如今,基金公司更倾向于通过高频、小规模的产品发行实现“广撒网”式的市场覆盖。格上基金研究员托合江指出:“基金公司不再押注少数明星基金经理,而是转向‘小步快跑’的密集布局策略。” 这种变化不仅是应对市场不确定性的理性选择,也反映出投资者结构和行为逻辑的根本转变。

排排网财富公募产品运营负责人曾方芳分析认为,今年新基金发行呈现“数量回升、平均规模下降”的特征,背后有多重动因:一是A股市场整体回暖,推动基金公司集中发力权益类产品,尤其是聚焦细分领域的工具型基金;二是发行市场“冷热不均”,除少数热门产品外,多数基金面临同质化严重、缺乏吸引力的问题;三是投资者日趋理性,个人投资者参与热情减弱,机构资金逐渐成为认购主力;四是部分基金公司主动控制首发规模,以维护长期业绩稳定性。

从产品结构来看,2025年基金发行呈现出“权益走强、债基降温”的显著趋势。Wind数据显示,截至11月11日,年内股票型基金发行数量达761只,创历史新高,较2024年全年增长逾六成。与此同时,股票型基金占新基金总发行份额的比例高达37%,远超2020年至2024年期间最高21.8%的水平,显示出资金对权益市场的强烈配置意愿。

尤其值得关注的是,指数基金成为本轮股票型基金爆发的核心驱动力。在已发行的761只股票型基金中,被动指数型基金达568只,增强指数型基金167只,合计占比高达97%。这意味着绝大多数新发权益产品已不再是传统意义上的主动管理基金,而是具备低成本、高透明度、可交易特性的工具化产品。这一趋势既顺应了全球被动投资兴起的大潮,也体现了国内公募基金向专业化、精细化方向演进的必然路径。

事实上,随着A股市场情绪修复,部分权益类基金再度出现“一日售罄”现象。例如鹏华启航量化选股混合、富国兴和混合、中欧价值领航等产品均因认购踊跃而启动比例配售。但与以往动辄百亿元上限不同,今年多数爆款基金将募集上限设定在30亿元以内,体现出基金管理人在规模与业绩之间的审慎权衡。这也释放出一个明确信号:追求可持续回报正逐步取代盲目扩张规模,成为行业共识。

与此形成强烈对比的是,债券型基金发行陷入低谷。2025年以来,债基发行数量仅为247只,创下近十年来新低,较2024年全年减少25%。曾方芳指出:“一方面,债券市场本身处于宽幅震荡期,收益率吸引力不足,叠加净值波动风险上升;另一方面,费率改革压缩了渠道利润空间,导致销售动力减弱。此外,机构投资者对传统债基的兴趣也在下降。”

托合江进一步解释称:“今年A股市场回暖,上证指数突破4000点,融资规模创历史新高,权益类基金业绩普遍反弹,带动资金回流。同时,在‘股债跷跷板’效应下,债市吸引力相对下降。而ETF等新型工具的崛起,也让传统开放式债基因流动性与透明度劣势而被边缘化。”

展望未来,业内普遍认为当前的发行格局有望延续。托合江预测:“随着股票市场进入慢牛行情,预计未来仍将维持‘权益主导、债市细分’的基本态势。在ETF低成本、高透明度以及政策支持的多重加持下,权益类产品的指数化趋势将进一步深化。” 他同时强调,“利率市场化背景下,机构投资者更偏好标准化、可交易的债券ETF,传统主动债基或将持续面临转型压力。”

曾方芳则表示,未来新基金发行中,权益类产品仍将是主力,其中指数基金凭借费率优势和灵活配置特性将继续受到青睐。而债券类产品虽难现爆发式增长,但在资产配置多元化需求下,预计将保持平稳运行。总体来看,2025年的基金发行市场已不再是“拼明星、造爆款”的时代,而是进入了以效率、工具性和系统性布局为核心的全新阶段。这场由市场倒逼的结构性变革,或许正是中国公募基金走向成熟的重要标志。