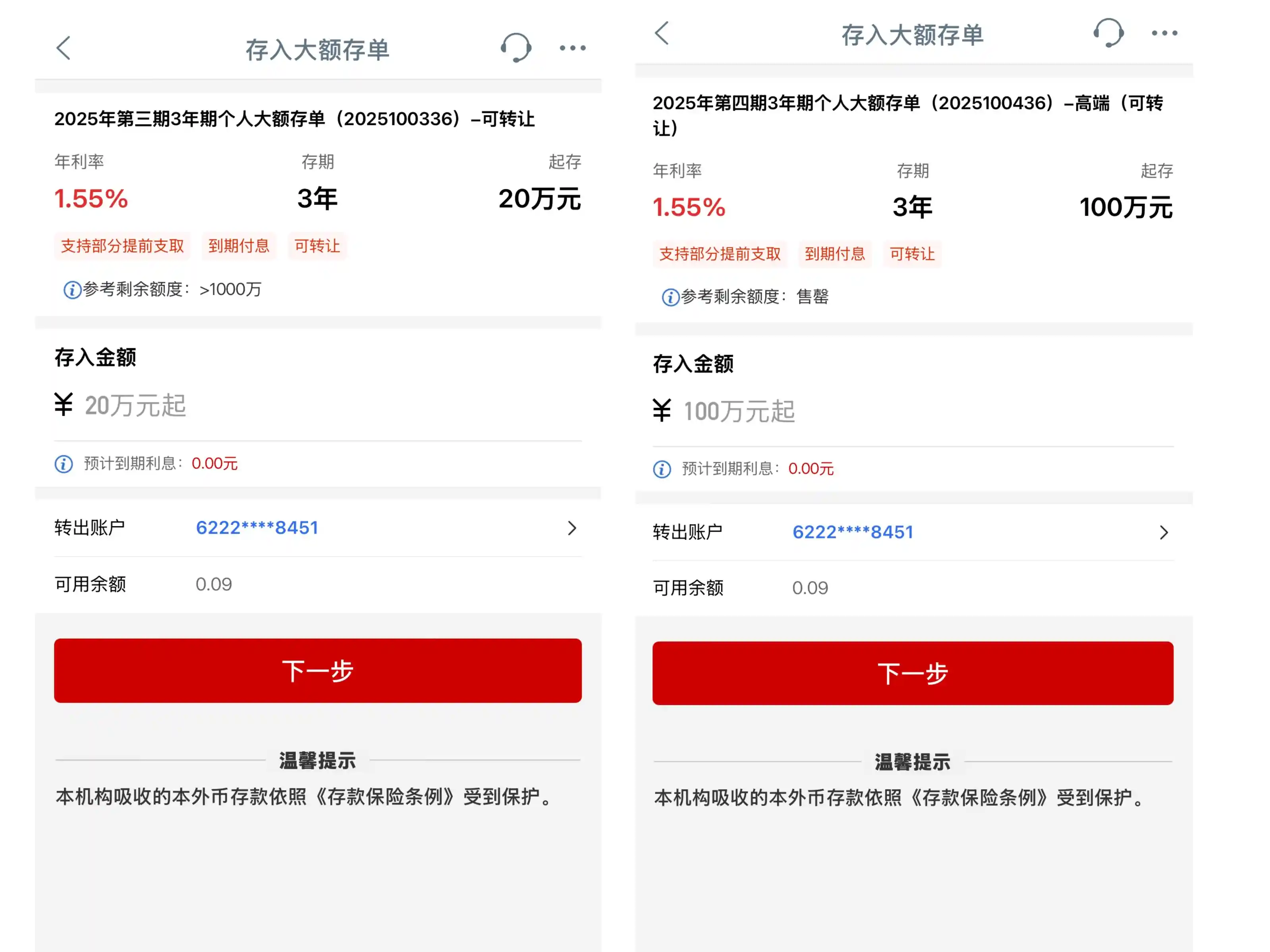

算界矩阵2025年11月30日 12:32消息,国家统计局:11月制造业PMI为49.2%,显示经济仍处收缩区间。

2025年11月中国采购经理指数运行情况

一、中国制造业采购经理指数运行情况

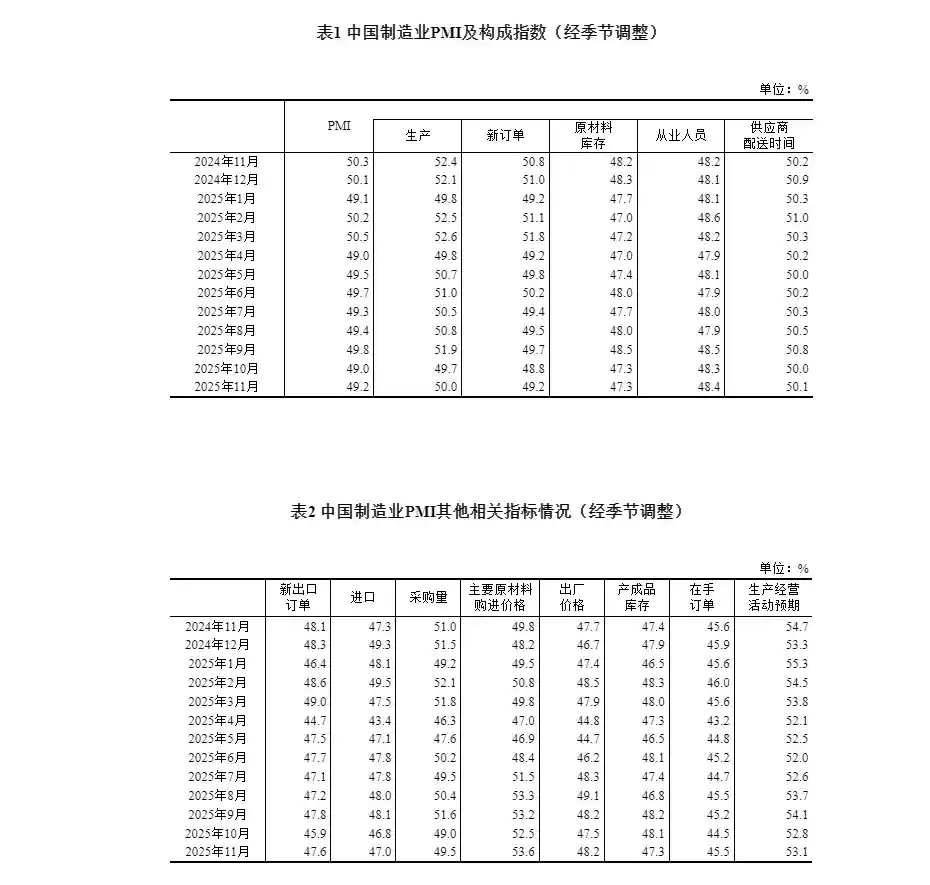

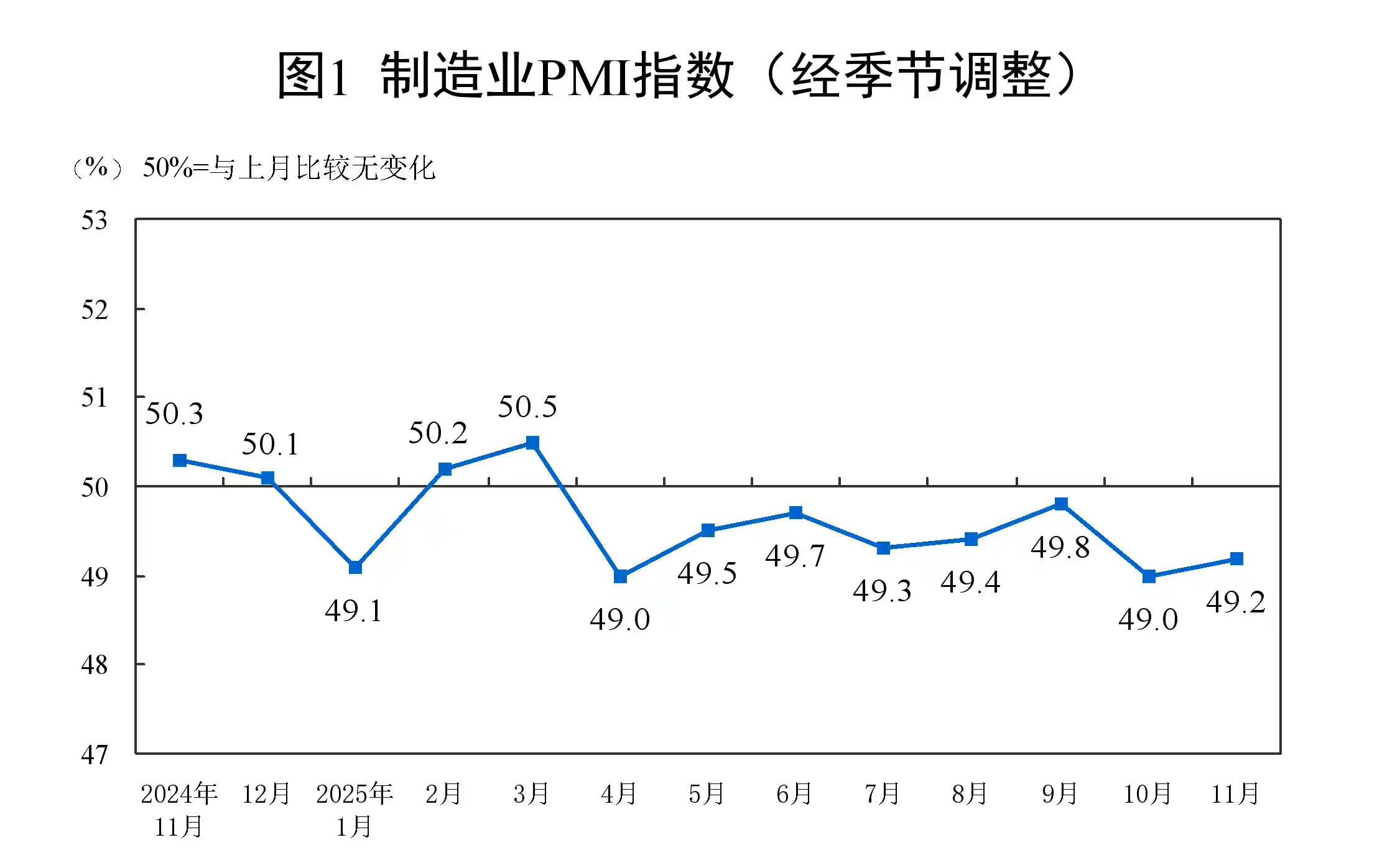

11月份,制造业采购经理指数(PMI)为49.2%,较上月上升0.2个百分点,显示整体景气水平略有回升。这一数据表明,尽管仍处于收缩区间,但企业活动已出现积极变化,反映出经济复苏的初步迹象。从长远来看,PMI的持续改善将有助于增强市场信心,推动制造业稳步恢复。

从企业规模来看,大型企业PMI为49.3%,较上月下降0.6个百分点,仍位于临界点以下;中型企业PMI为48.9%,较上月上升0.2个百分点,小型企业PMI为49.1%,较上月上升2.0个百分点,两者均低于临界点。

从分类指数来看,构成制造业PMI的五个分类指数中,供应商配送时间指数高于荣枯线,生产指数处于荣枯线附近,而新订单指数、原材料库存指数和从业人员指数均低于荣枯线。

生产指数为50.0%,较上月上升0.3个百分点,处于临界水平,表明制造业生产整体保持稳定。

新订单指数为49.2%,较上月提高0.4个百分点,显示制造业市场需求的活跃程度有所提升。

原材料库存指数为47.3%,与上月持平,仍低于临界点,反映出制造业主要原材料库存量持续处于下降趋势。这一数据表明,企业对原材料的储备意愿依然偏弱,可能与市场需求疲软或供应链调整有关。从长远看,若这种趋势持续,或将对生产节奏和成本控制带来一定压力。

从业人员指数为48.4%,较上月提高0.1个百分点,显示制造业企业用工活跃度略有提升。

供应商配送时间指数为50.1%,较上月上升0.1个百分点,反映出制造业原材料供应商的交货速度有所提升。这一微小但积极的变化,说明供应链在逐步恢复,企业获取生产物资的效率略有改善。尽管增幅有限,但趋势向好,对整体制造业运行具有一定的支撑作用。

二、中国非制造业采购经理指数运行情况

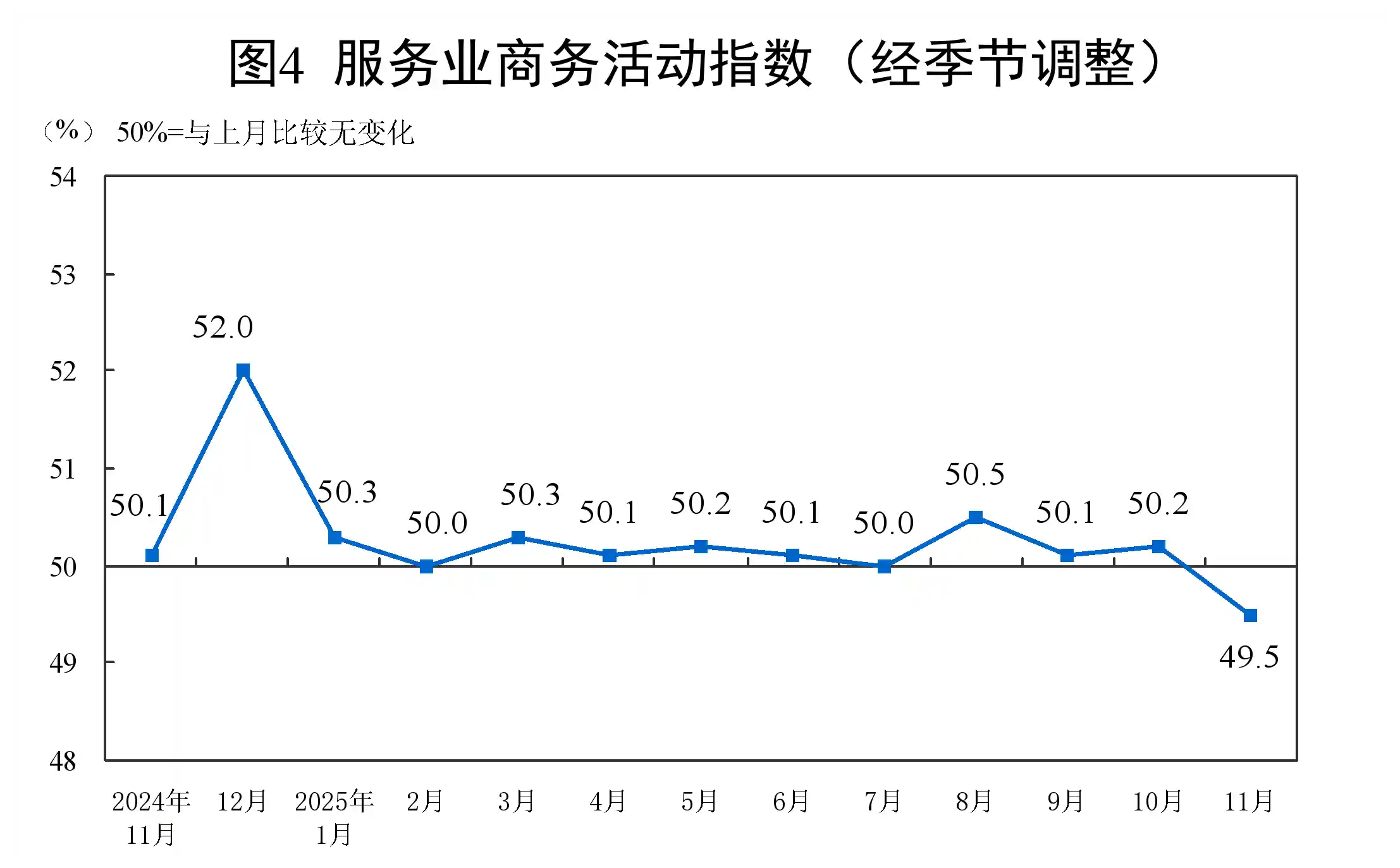

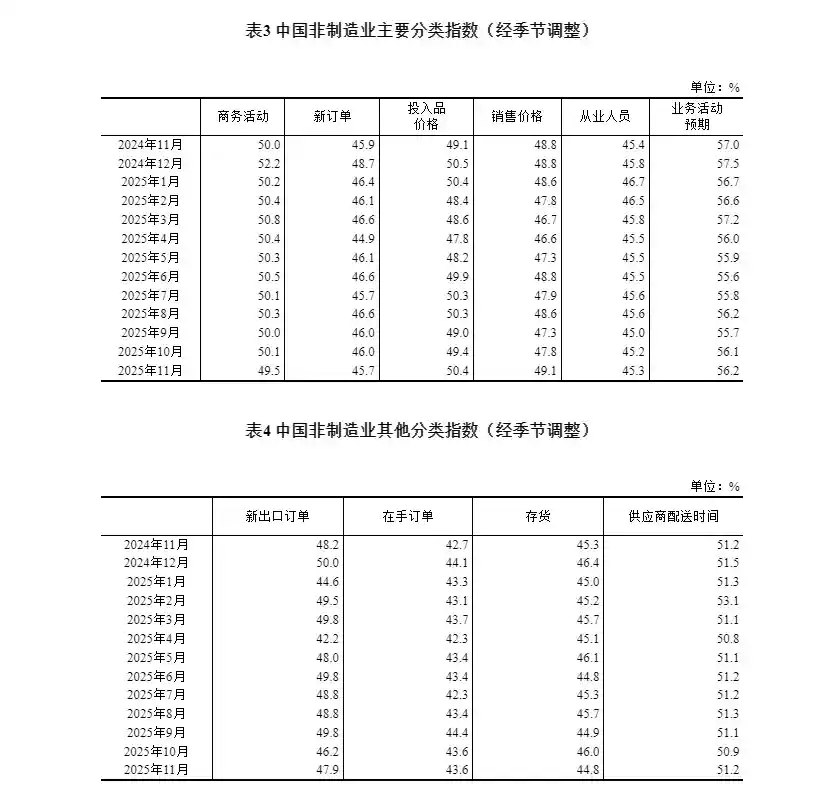

11月份,非制造业商务活动指数为49.5%,较上月回落0.6个百分点。

分行业看,建筑业商务活动指数为49.6%,比上月上升0.5个百分点;服务业商务活动指数为49.5%,比上月下降0.7个百分点。从服务业行业来看,铁路运输、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数均位于55.0%以上较高景气区间;而房地产、居民服务等行业则仍低于临界点。 从数据变化可以看出,建筑业呈现出小幅回暖迹象,显示出一定的复苏动力。但服务业整体表现略显疲软,尤其是部分传统行业仍面临较大压力。这反映出当前经济运行中结构性分化依然存在,部分行业恢复势头强劲,而另一些行业则仍需政策支持与市场环境优化。

新订单指数为45.7%,较上月下降0.3个百分点,显示非制造业的市场需求出现回落。从行业来看,建筑业的新订单指数为46.1%,较上月上升0.2个百分点;而服务业的新订单指数为45.6%,较上月下降0.4个百分点。

投入品价格指数为50.4%,比上月上升1.0个百分点,表明非制造业企业用于经营活动的投入品价格总体水平有所上升。分行业看,建筑业投入品价格指数为49.7%,比上月上升0.1个百分点;服务业投入品价格指数为50.5%,比上月上升1.1个百分点。

销售价格指数为49.1%,较上月提高1.3个百分点,但仍低于临界点,显示非制造业销售价格总体下降幅度有所减小。从行业情况来看,建筑业销售价格指数为48.4%,与上月保持一致;服务业销售价格指数为49.2%,较上月上升1.5个百分点。

从业人员指数为45.3%,较上月提升0.1个百分点,显示非制造业企业用工活跃度小幅回暖。从行业情况来看,建筑业从业人员指数为41.8%,较上月上升1.9个百分点;而服务业从业人员指数为45.9%,较上月下降0.2个百分点。

业务活动预期指数为56.2%,较上月上升0.1个百分点,显示出多数非制造业企业对市场前景持积极态度。从行业来看,建筑业业务活动预期指数达到57.9%,环比上涨1.9个百分点;而服务业业务活动预期指数为55.9%,环比下降0.2个百分点。 从数据变化看,建筑业的明显回暖反映出基础设施和工程建设领域的活跃度提升,可能与政策支持及项目推进有关。相比之下,服务业虽仍处于扩张区间,但增速放缓,或受消费复苏节奏及外部环境影响。整体来看,非制造业发展态势稳健,但不同行业间的分化值得持续关注。

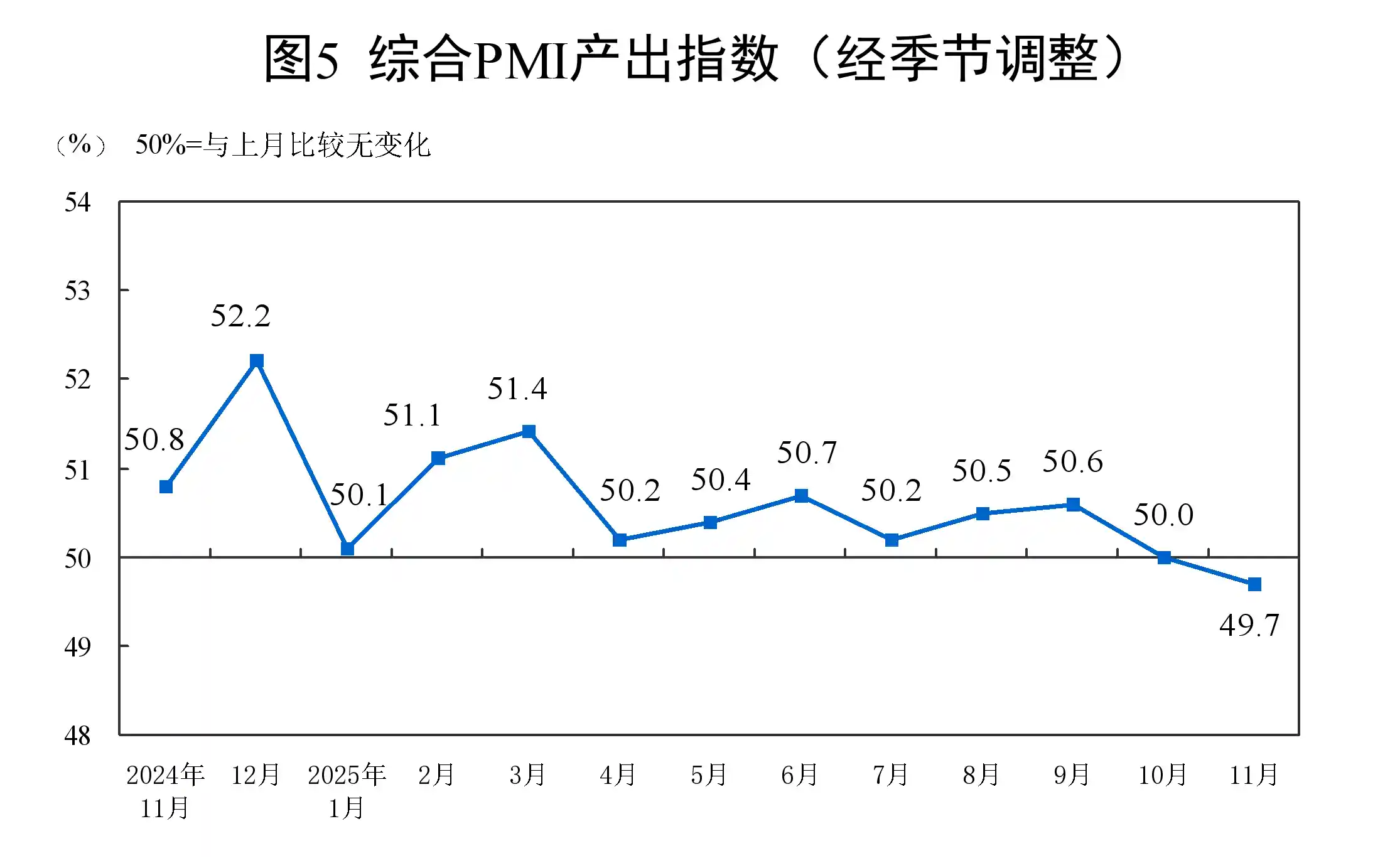

三、中国综合PMI产出指数运行情况

11月份,综合PMI产出指数为49.7%,比上月下降0.3个百分点。

附注

1.主要指标解释

采购经理指数(PMI),是通过对企业采购经理的月度调查结果统计汇总、编制而成的指数,它涵盖了企业采购、生产、流通等各个环节,包括制造业和非制造业领域,是国际上通用的监测宏观经济走势的先行性指数之一,具有较强的预测、预警作用。综合PMI产出指数是PMI指标体系中反映当期全行业(制造业和非制造业)产出变化情况的综合指数。PMI高于50%时,反映经济总体较上月扩张;低于50%,则反映经济总体较上月收缩。

2.调查范围

涉及《国民经济行业分类》(GB/T 4754-2017)中制造业的31个行业大类,3200家调查样本;非制造业的43个行业大类,4300家调查样本。

3.调查方法

采购经理调查采用PPS(Probability Proportional to Size)抽样方法,以制造业或非制造业行业大类作为分层依据,各行业的样本数量根据其增加值占全部制造业或非制造业增加值的比例进行分配,层内样本则按照企业的主营业务收入比例进行概率抽取。

本调查由国家统计局直属调查队负责组织实施,通过国家统计联网直报系统,对企业的采购经理进行月度问卷调查,以获取相关经济数据。 从信息透明和数据准确性的角度来看,这种由权威机构主导的调查方式,有助于提升统计数据的可信度。利用现代化的信息系统开展调查,不仅提高了效率,也减少了人为干预的可能性,为政策制定提供了更加可靠的数据支持。

4.计算方法

(1)分类指数的计算方法。制造业采购经理调查指标体系包括生产、新订单、新出口订单、在手订单、产成品库存、采购量、进口、主要原材料购进价格、出厂价格、原材料库存、从业人员、供应商配送时间、生产经营活动预期等13个分类指数。非制造业采购经理调查指标体系包括商务活动、新订单、新出口订单、在手订单、存货、投入品价格、销售价格、从业人员、供应商配送时间、业务活动预期等10个分类指数。分类指数采用扩散指数计算方法,即正向回答的企业个数百分比加上回答不变的百分比的一半。由于非制造业没有合成指数,国际上通常用商务活动指数反映非制造业经济发展的总体变化情况。

(2)制造业PMI指数是通过五个扩散指数(分类指数)加权计算得出的。这五个分类指数及其对应的权重是根据其对经济的先行影响程度来确定的。具体包括:新订单指数,权重为30%;生产指数,权重为25%;从业人员指数,权重为20%;供应商配送时间指数,权重为15%;原材料库存指数,权重为10%。其中,供应商配送时间指数属于逆向指标,在计算制造业PMI时需要进行反向处理。

(3)综合PMI产出指数是由制造业生产指数和非制造业商务活动指数通过加权计算得出,其中权重分别对应制造业和非制造业在GDP中所占的比重。这一指标能够较为全面地反映经济整体的运行状况,是观察经济活力的重要参考。 从当前经济结构来看,制造业与非制造业在GDP中的占比变化,直接影响着综合PMI的走势。随着产业结构不断优化,非制造业特别是服务业的比重持续上升,其对整体经济的影响也愈加显著。因此,在分析综合PMI时,不能仅关注制造业的表现,还需结合非制造业的发展态势,才能更准确地把握经济全貌。

5.季节调整

采购经理调查是一项每月进行的调查,由于受到季节性因素的影响,数据波动较为明显。目前公布的相关指数均为经过季节调整后的数据。

2025年11月中国采购经理指数略有上升,而非制造业商务活动指数则出现下降——国家统计局服务业调查中心首席统计师霍丽慧对2025年11月中国采购经理指数进行解读。

2025年11月30日,国家统计局服务业调查中心与中国经济信息网联合发布了中国采购经理指数。对此,国家统计局服务业调查中心的首席统计师霍丽慧进行了相关解读。

11月份,制造业采购经理指数为49.2%,比上月上升0.2个百分点;非制造业商务活动指数为49.5%,比上月下降0.6个百分点;综合PMI产出指数为49.7%,比上月下降0.3个百分点,我国经济景气水平总体平稳。

一、制造业采购经理指数小幅回升

11月份,制造业PMI升至49.2%,景气水平有所改善。

(一)产需两端出现改善迹象。生产指数和新订单指数分别为50.0%和49.2%,较上月分别上升0.3个和0.4个百分点,其中生产指数重返临界点以上,表明制造业产需两端均有好转。从行业情况来看,农副食品加工、有色金属冶炼及压延加工等行业生产指数和新订单指数均处于扩张区间,显示其产需较为活跃;而石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品等行业两个指数均低于临界点,整体景气度相对较低。

(二)小型企业PMI明显回升,显示出其经营状况有所改善。大型企业PMI为49.3%,较上月下降0.6个百分点,景气水平出现回落;中型企业PMI为48.9%,较上月上升0.2个百分点,景气度略有好转;而小型企业PMI达到49.1%,较上月提升2.0个百分点,创下近六个月新高,表明其景气水平显著回升。 从数据来看,当前经济复苏的动能在不同规模企业间呈现分化趋势。小型企业表现亮眼,可能得益于政策扶持及市场需求的逐步回暖。但大型企业PMI的回落仍需关注,反映出整体经济仍面临一定压力。这种结构性差异提示,后续政策应更加注重对大中型企业的支持,以推动更全面的经济复苏。

(三)高技术制造业持续保持扩张态势,其PMI为50.1%,已连续10个月位于临界点以上,显示出相关行业仍处于增长区间。相比之下,装备制造业和消费品行业的PMI分别为49.8%和49.4%,较上月分别下降0.4个和0.7个百分点,表明这两个领域面临一定压力。与此同时,高耗能行业PMI为48.4%,虽比上月上升1.1个百分点,但整体仍处于收缩区间,显示其景气度仍在低位缓慢回升。 从数据来看,高技术制造业的稳定表现对经济结构优化具有积极意义,反映出我国在产业升级方面的持续努力。然而,装备制造和消费领域的回落值得重视,可能与市场需求变化或外部环境影响有关。高耗能行业的微弱回暖则提示政策支持和结构调整正在逐步发挥作用,但仍需进一步推动绿色转型和效率提升。

(四)市场预期保持稳定并有所上升。生产经营活动预期指数为53.1%,较上月提高0.3个百分点,制造业企业对近期市场发展信心有所增强。从行业情况来看,有色金属冶炼及压延加工、铁路船舶航空航天设备等行业的生产经营活动预期指数均超过57.0%,处于较高的景气区间,相关企业对行业发展前景更加乐观。

二、非制造业商务活动指数有所回落

11月份,非制造业商务活动指数为49.5%,较上月回落0.6个百分点,非制造业经济活跃度略有减弱。

(一)服务业商务活动指数出现回落。由于假期效应逐渐消退等因素影响,服务业商务活动指数为49.5%,较上月下降0.7个百分点。从行业情况来看,铁路运输、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数均保持在55.0%以上的较高景气水平,业务总量持续较快增长;而房地产、居民服务等行业商务活动指数则低于临界点,市场活跃度相对偏弱。从市场预期来看,业务活动预期指数为55.9%,较上月下降0.2个百分点,但仍处于较高景气区间,表明服务业企业对未来发展仍持乐观态度。

(二)建筑业商务活动指数有所回升,最新数据显示该指数为49.6%,较上月上升0.5个百分点,反映出建筑业景气水平正在逐步改善。从市场预期来看,业务活动预期指数达到57.9%,环比增长1.9个百分点,显示出建筑企业对未来行业发展的信心正在增强。这一系列积极变化表明,建筑业在经历一段时间的调整后,正逐步恢复活力,未来有望迎来更稳定的发展态势。

三、综合PMI产出指数小幅回落

11月份,综合PMI产出指数为49.7%,较上月回落0.3个百分点,其中制造业生产指数为50.0%,非制造业商务活动指数为49.5%。