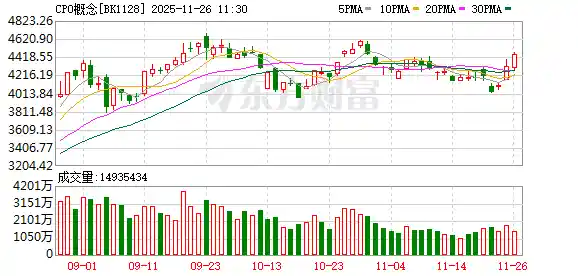

CPO概念爆发,中际旭创领涨,高研发投入企业名单曝光。

A股三大股指早盘集体小幅低开,市场情绪一度谨慎,但随着医药、消费以及AI硬件等热门板块的强势反弹,大盘逐步回暖。截至午间收盘,上证指数上涨0.14%,深证成指涨幅扩大至1.61%,创业板指表现尤为亮眼,大涨2.76%,显示出成长风格的强劲修复动能。

两市半日成交额达1.14万亿元,较昨日同期减少390亿元,虽有缩量,但仍维持在万亿以上水平,反映出市场交投活跃度不减。早盘共有2821只个股上涨,涨停个股数量达到66家,赚钱效应明显增强,市场信心正在稳步恢复。

从板块表现来看,CPO、海南自贸港、锂矿、流感概念等板块领涨两市,其中CPO概念股成为今日市场最大亮点。反观水产养殖、保险、船舶制造等板块则表现疲软,军工股普遍回调,显示资金正从防御性板块向高景气赛道集中转移。

“易中天”携手走强,CPO概念股早盘全线爆发。龙头股中际旭创盘中大涨约14%,股价刷新历史新高,新易盛涨幅超10%,永鼎股份、天孚通信、长飞光纤、剑桥科技等纷纷跟涨,整个板块呈现集体井喷态势。这一轮行情的背后,是全球AI算力需求持续升温所带来的产业逻辑支撑。

近期,海外AI领域政策与资本动作频频。特朗普政府近日签署行政命令,正式启动名为“创世纪计划”的国家级AI科研战略,旨在通过人工智能重塑科学研究范式,加速技术突破。此举不仅凸显美国对AI战略地位的高度重视,也预示着全球AI竞赛正进入更高层级的国家主导阶段。

与此同时,科技巨头对算力基础设施的投资力度持续加码。亚马逊宣布将投入高达500亿美元,用于扩展其AWS在美国政府市场的AI和高性能计算(HPC)能力;Meta据传正考虑斥资数十亿美元采购谷歌TPU,并将其应用于自身数据中心建设。更值得注意的是,谷歌AI基础设施负责人公开表示,公司必须每六个月将AI算力翻倍,并在未来四到五年内实现千倍增长,以应对日益膨胀的服务需求——这组数据令人震撼,也揭示了当前AI发展速度之迅猛远超传统认知。

在国内,AI产业同样迎来实质性利好。阿里巴巴最新财报显示,在AI驱动和公共云业务增长的双重推动下,阿里云第三季度收入同比增长34%,AI相关产品收入已连续九个季度实现三位数增长。更为关键的是,阿里在财报电话会上明确表态:将“积极”加大人工智能能力建设投入,不排除在原有三年3800亿元投资承诺之外追加预算。CEO吴泳铭更是直言:“未来三年内不太可能出现AI泡沫”,并预测AI资源将持续处于供不应求状态。

这些信号传递出一个清晰的趋势:无论是海外还是国内,AI已不再是概念炒作,而是进入大规模基础设施建设和商业化落地的关键阶段。特别是随着大模型训练成本上升和应用场景拓展,底层算力成为决定竞争格局的核心要素。在此背景下,像CPO这类高速光模块技术作为连接芯片与数据中心的“血管”,其战略价值愈发凸显。

天风证券指出,海外算力产业链仍保持高度景气,相关企业财报不断验证AI需求的真实性和持续性,产业链上下游形成基本面共振。而国内方面,随着国产算力体系逐步完善,叠加阿里、字节等互联网巨头持续加码AI投入,AIDC(AI数据中心)及相关硬件生态有望迎来长期高景气周期。该机构甚至提出,“2025年或将成为国内AI基础设施竞赛元年,也是应用成果集中显现之年。”

我认为,当前市场的结构性行情并非偶然。CPO等AI硬件板块的强势崛起,本质上是对全球算力军备竞赛的映射。投资者追捧的不只是某只股票,更是对未来五到十年技术变革主导权的押注。尽管短期估值可能存在波动,但从产业趋势角度看,围绕AI基础设施的投资才刚刚开始。尤其在国内加快科技自立自强的背景下,具备核心技术能力和产能扩张潜力的企业,或将在这场浪潮中脱颖而出。接下来,我们应密切关注政策导向、大厂资本开支变化以及技术迭代节奏,把握真正具备长期成长性的标的。