算界矩阵2025年11月05日 12:35消息,美股盘前三大期指下跌,特斯拉大股东公开反对马斯克天价薪酬。

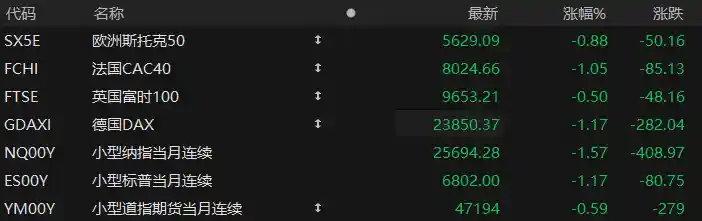

周二盘前,美股三大股指期货全线走低,市场情绪明显承压。截至发稿,纳斯达克100指数期货下跌1.57%,标普500指数期货下挫1.17%,道指期货跌幅为0.59%。与此同时,欧洲主要股指也普遍飘绿,反映出全球资本市场在当前宏观环境下正面临新一轮的调整压力。

科技股成为盘前抛售的主要对象。谷歌与英伟达盘前跌幅接近2%,Meta和亚马逊跌超1%,微软与苹果也均录得近1%的跌幅。这一轮集体回调背后,既有估值高企带来的技术性修正需求,也反映出市场对人工智能主题过度炒作后的谨慎态度。尽管AI驱动的盈利增长仍在延续,但资金开始重新评估“七巨头”是否已透支未来数年的增长预期。

特斯拉股价盘前下跌近3%,导火索来自挪威主权财富基金公开表态反对马斯克的“万亿美元薪酬方案”。作为全球最具影响力的主权基金之一,其立场具有强烈的信号意义。该薪酬计划若实现,将是企业史上最大规模的个人激励,但前提是特斯拉市值需在未来十年内增长近八倍至8.5万亿美元。这种极端目标虽带有“零成本、高回报”的设计逻辑,但也引发了关于公司治理与权力集中的广泛争议。

值得注意的是,Palantir盘前暴跌近8%,尽管其第三季度营收同比大增63%,并上调全年业绩指引。市场的负面反应并非针对基本面,而是对其估值合理性提出质疑。目前该公司市销率已远高于行业平均水平,在利率高企、流动性收紧的大背景下,高估值成长股正面临前所未有的考验。此次大跌也印证了“利好出尽即利空”的市场规律。

中概股整体表现疲软,哔哩哔哩跌逾4%,阿里巴巴与京东跌幅超过3%,蔚来接近3%,理想与小鹏汽车均跌超2%。唯百度逆势上涨逾2%,或受益于市场对AI落地场景的重新关注。整体来看,中概股仍受制于中美监管环境不确定性以及海外投资者风险偏好的下降,短期反弹动力不足。

多位华尔街资管机构首席执行官近期发出警示:投资者应为未来12至24个月内可能出现的10%以上股市回撤做好准备。Capital Group总裁Mike Gitlin指出,“企业盈利确实强劲,但估值过高已成为不可忽视的风险点。”摩根士丹利CEO Ted Pick与高盛David Solomon也一致认为,阶段性大幅回调是市场周期的正常组成部分,不应简单视为熊市开端。这一集体表态透露出顶级金融机构正在引导市场从狂热回归理性。

从更深层次看,当前美股的结构性问题愈发突出。彭博数据显示,“七巨头”——苹果、英伟达、微软、亚马逊、特斯拉、Meta、Alphabet——第三季度盈利增速预计达27%,几乎是此前预期的两倍;而剔除这七家公司后,标普500其余成分股利润增幅由13%骤降至8.8%。这意味着,整个市场的上涨几乎完全依赖少数科技巨头的支撑。Jefferies数据进一步显示,标普500等权重指数相对传统市值加权指数的折价已超25%,创下历史高位。这种极端分化不仅削弱了市场的广度,也为未来的系统性波动埋下伏笔。

尤其值得警惕的是,市场流动性正闪现危险信号。10月31日,担保隔夜融资利率(SOFR)单日飙升18个基点至4.22%,创一年来最大涨幅;美联储常备回购便利工具(SRF)使用量一度达到历史峰值。究其原因,美国财政部因政府关门风险在过去三个月将现金余额从3000亿美元激增至1万亿美元,直接抽走了约7000亿美元市场流动性。此举的实际紧缩效应堪比多次加息,叠加美联储持续进行的量化紧缩(QT),金融体系的储备金已降至2.85万亿美元,为2021年初以来最低水平。外国商业银行持有的美元资产也在四个月内缩水超3000亿美元,说明国际资本正在撤离美元体系边缘地带。

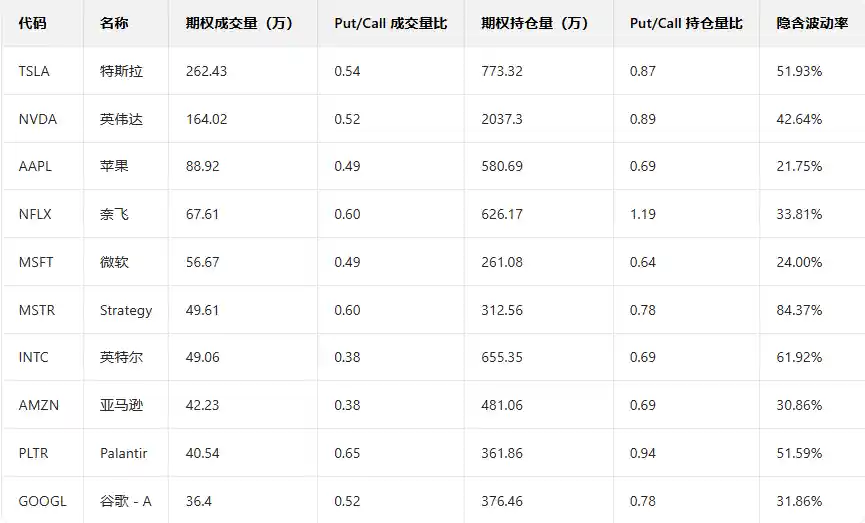

在此背景下,被称为“大空头”的迈克尔·伯里(Michael Burry)再度出手引发市场震动。根据美国证券交易委员会(SEC)披露的13F文件,其旗下赛恩资产管理公司在截至2025年9月30日的第三季度大幅建仓做空英伟达与Palantir,分别持有100万股和500万股看跌期权,占基金仓位高达80%。此举与其早前对AI泡沫的警告一脉相承。尽管英伟达今年以来上涨54%、Palantir飙升173%,但伯里的行动提醒我们:当市场一致看好某一方向时,往往也是风险积聚最深之时。他的押注未必立即兑现,但却为盲目追高者敲响警钟。

特斯拉即将于11月6日召开年度股东大会,马斯克薪酬方案的命运将成为焦点。挪威主权基金作为唯一明确表态的外部大股东投下反对票,无疑增加了该提案被否决的可能性。董事会主席罗宾·德诺姆警告称,若薪酬案未通过,马斯克可能离职,公司或将启动内部接班程序。这一言论既是一种施压策略,也暴露出特斯拉高度依赖创始人个人魅力的治理隐患。长远来看,一家世界级企业不应将命运系于一人之身,如何建立可持续的领导机制才是关键。

积极消息方面,亚马逊与OpenAI达成价值380亿美元的云计算合作协议,被视为AWS重拾增长动能的重要转折点。过去几年,由于在AI大模型布局上落后于微软与谷歌,亚马逊云服务市场份额从34%下滑至29%。此次合作不仅带来巨额收入预期,更标志着其在AI基础设施领域的战略反攻正式启动。“Project Rainier”AI数据中心的启用及自研Trainium芯片的应用,显示出亚马逊正加速构建端到端的AI生态。分析师普遍认为,AWS有望借此重回增长轨道,重新定义云服务的竞争格局。

医药巨头辉瑞公布的2025年第三季度财报超出市场预期,营收166.54亿美元略高于预期,调整后每股收益0.87美元远优于预测的0.64美元。尽管销售额同比下降6%,但成本控制成效显著,为其竞购减肥药新锐Metsera提供了财务空间。这是辉瑞年内第二次上调全年盈利指引,反映公司在后疫情时代转型过程中逐步稳住阵脚。在全球医药创新加速的背景下,传统药企通过并购获取新技术已成为主流路径,辉瑞此举符合行业趋势,但也需警惕高价收购带来的整合风险。

综合来看,当前美股正处于一个微妙的转折期:表面上指数屡创新高,实则暗流涌动。极端的看涨情绪、集中的市场结构、紧张的流动性环境以及高企的估值水平,均使其具备回调的技术条件。正如Ed Yardeni所警示的那样,一旦技术指标与情绪拐头,标普500年底前或从高点回落5%。然而,这并不意味着牛市终结,而更可能是健康洗牌的过程。真正的风险不在于调整本身,而在于投资者是否能在狂热中保持清醒,在共识中识别分歧,在繁荣中预见危机。