算界矩阵2025年11月13日 18:51消息,中信证券维持Unity Software买入评级,看好其未来发展。

以下为各家券商对美股的最新评级和目标价:

中信证券维持Applovin Corp-A(APP.O)买入评级:

广告业务收入及指引超出预期,新广告客户的支出周环比增长达50%,电商广告、AI引擎升级以及其他垂直领域的拓展推动了业绩增长。游戏应用商店的费率优化和盈利能力的改善有望提升股东回报。需关注数据合规性风险。

招商证券(香港)维持禾赛(HSAI.O)买入评级,目标价26.7美元:

3Q25的营收和利润超出预期,非GAAP净利润达到2.88亿元,毛利率42.1%高于预期。LiDAR出货量实现强劲增长,预计2025年将达到160万台,受益于ATX需求上升以及L3级自动驾驶渗透率的提升。公司已获得主要客户的全系车型定点,ETX高端产品计划于2026年底开始量产。基于2026年市销率5.3倍,目标股价为26.7美元。

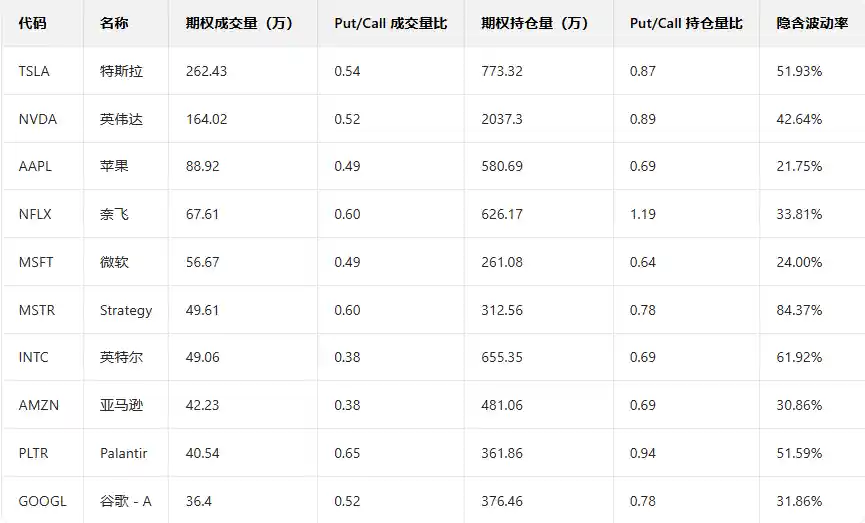

中信证券维持Palantir Technologies Inc-A(PLTR.O)买入评级:

公司Q4营收指引增速达61%,大客户数持续增长,Top20客户平均年化收入升至8,300万美元。企业级AIP部署加速推动单客收入与订单规模扩张,AI FDE与人类FDE协同助力盈利提升,业绩超预期反映长期增长动能强劲。

招商证券(香港)维持Roblox Corp-A(RBLX.N)增持评级,目标价166美元:

公司Q3业绩表现强劲,DAU增长超出预期,用户结构持续优化,其中67%的用户年龄在13岁及以上,进一步提升了用户生命周期价值(LTV)。公司在未成年人保护和内容安全方面的持续投入,增强了平台的竞争壁垒,并成功获得澳大利亚社交禁令的豁免,有助于用户使用时长的进一步增长。平台PSG估值合理,预计2025至2027年将保持较高的复合增长率,支撑目标股价。风险因素包括宏观经济、行业竞争以及监管政策变化。

中信证券维持Unity Software Inc(U.N)买入评级:

3Q25业绩超出市场预期,Create业务的订阅增长表现强劲,内购支付潜力逐步释放,进一步支撑了公司盈利能力的提升;Grow业务则因VectorAI的升级而受益,广告产品融合进程加快。Unity6引擎的持续迭代以及公司在降本增效方面的努力,增强了游戏广告的竞争力,推动公司实现困境反转,其长期增长逻辑依然清晰明确。 从当前的发展态势来看,Unity在技术升级与业务结构优化上的布局已初见成效,尤其是在AI与广告业务的结合上展现出更强的协同效应。这种多线并进的策略不仅提升了公司的市场响应能力,也为未来持续增长奠定了坚实基础。

中信证券给予Vistra Corp(VST.N)买入评级,目标价247美元:

作为一体化电力供应商,公司受益于AI驱动的数据中心用电需求上升。2024年营收达到172.2亿美元(同比增长16.5%),调整后EBITDA为55.4亿美元(同比增长35.1%)。公司核电装机容量达6.4GW,具备高稳定性和电价溢价优势,超过50%的收入来自德克萨斯州,区位优势明显,中长期发展潜力可观。

中金公司维持叮咚买菜(DDL.N)跑赢行业评级,目标价2.5美元:

3Q25业绩符合市场预期,收入同比增长1.9%,non-GAAP净利润达到1.0亿元,毛利率环比保持稳定,提升至28.9%。尽管GMV面临一定压力,但用户数量和下单频次均实现增长,主站用户粘性较强。B2B业务成为主要增长动力,费用率有所优化。看好其供应链与商品竞争力,支撑其在江浙沪中小城市及海外市场的拓展,形成差异化优势。目前估值相对较低,目标价为2.5美元,对应2025年11倍non-GAAP市盈率,具备41%的上行空间。

国金证券维持禾赛(HSAI.O)买入评级:

公司第三季度营收达到7.95亿元,同比增长47.5%,LiDAR出货量达44.1万颗,超出市场预期,毛利率提升至42.1%,净利润远超预期。运营杠杆效应显现,运营支出被毛利所覆盖。公司上调全年净利润预测至3.5亿至4.5亿元,获得主要客户2026年全系车型的定点合作,ETX和FTX产品在数量和价格上均实现增长,长期发展态势明确。

中金公司维持礼来(LLY.N)中性评级,目标价1,060美元:

3Q25业绩超出市场预期,替尔泊肽表现强劲,Mounjaro与Zepbound在市场中的占有率持续领先。公司凭借产品优势和管线的稳步推进,上调了2025/26年non-GAAP净利润的预测。基于DCF模型分析,目标价被调高至1,060美元,较当前股价仍有约9.7%的上涨空间。 从市场表现来看,公司在GLP-1类药物领域的领先地位愈发明显,这为其长期增长提供了坚实支撑。随着管线不断推进,未来盈利潜力值得期待。不过,投资者也需关注市场竞争加剧及监管环境变化可能带来的影响。整体而言,此次业绩和预测的上调反映了市场对公司基本面的认可,具备一定的投资参考价值。

花旗环球给予小鹏汽车(XPEV.N)买入评级,目标价29美元:

G7价格合理,上市仅9分钟便获得超过1万份订单,销售表现达到预期。虽然其性能表现一般,但ADAS系统和智能座舱成为突出亮点。预计月销量在8,000至10,000辆之间,受益于其竞争优势和行业环境,机构给予买入评级,并设定29美元的目标股价。