算界矩阵2025年10月11日 14:49消息,两融折算率调整引发市场关注,多家券商密集行动,投资者热议政策影响与市场走向。

行情剧烈波动之下,高估值科技股在融资融券市场中的地位也经历了“冰火两重天”的快速切换。短短两天内,部分个股的可充抵保证金证券折算率从归零到重新上调至70%,犹如坐上了一趟资本市场的“过山车”。

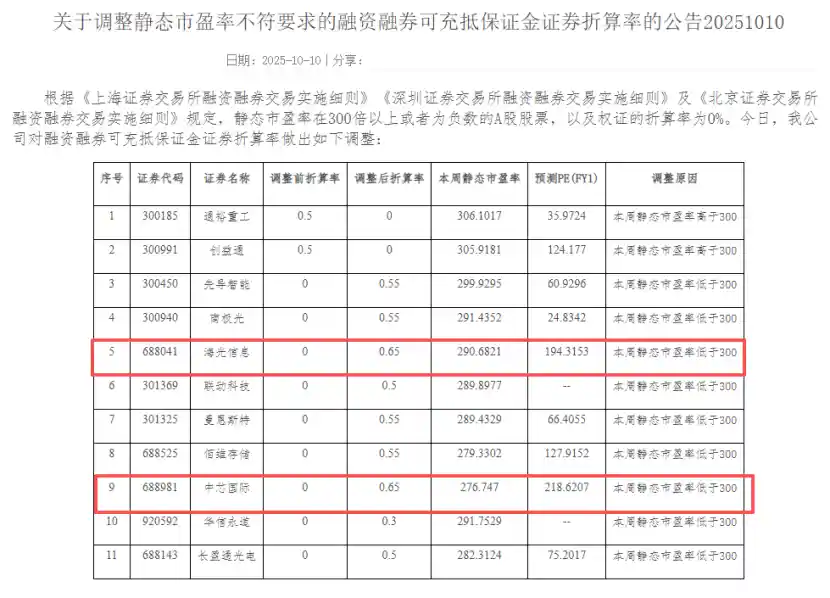

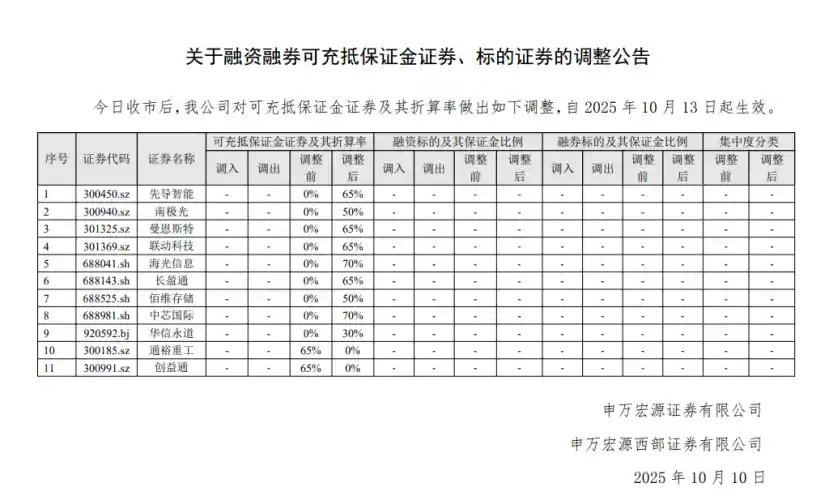

10月10日,申万宏源证券发布公告称,将于当日收市后对融资融券可充抵保证金证券及其折算率进行调整,并自10月13日起正式生效。公告显示,先导智能、南极光、曼恩斯特、联动科技、长盈通等个股的折算率被调至65%;佰维存储调整为50%;而此前一度被“踢出”担保品序列的海光信息与中芯国际,则双双由0回升至70%。华信永道亦由0上调至30%。与此同时,通裕重工和创益通则被下调至0,失去了作为融资担保的功能。

几乎在同一时间,国融证券也发布了类似公告,宣布将中芯国际、海光信息的可充抵保证金证券折算率分别上调至65%。值得注意的是,这两家券商均同步取消了此前对部分高市盈率股票的“冻结”措施,反映出市场估值水平在短期内发生了显著变化。

然而就在前一天——10月9日,包括东方财富证券、国融证券、东方证券在内的多家券商刚刚宣布,将中芯国际、佰维存储、路桥信息等9只A股股票的融资融券折算率统一调整为0。原因在于这些公司静态市盈率超过了监管规定的300倍“红线”,甚至个别公司如路桥信息高达947倍,明显偏离合理估值区间。

根据《上海证券交易所融资融券交易实施细则》《深圳证券交易所融资融券交易实施细则》及《北京证券交易所融资融券交易实施细则》相关规定,静态市盈率超过300倍或为负数的A股股票,其作为可充抵保证金证券的折算率必须设为0%。这是为了防范过度杠杆带来的风险,确保融资融券业务的稳健运行。

事实上,这一系列频繁调整的背后,正是近期科技板块大幅震荡的真实写照。9月底以来,随着市场情绪升温,部分科技股股价快速拉升,导致市盈率迅速突破监管阈值,进而触发券商被动下调折算率。但到了10月10日,由于大盘整体回调,尤其是科技成长类品种出现集中回落,相关个股的静态市盈率随之回落至300倍以下。据国融证券披露数据,当日收盘后,海光信息的静态市盈率为290.68倍,中芯国际为246.747倍,均已满足恢复条件。

这种“先踩刹车、再松油门”的操作,表面上看是合规驱动的技术性调整,实则暴露出当前市场在估值与流动性之间的脆弱平衡。当市场狂热时,券商不得不依规切断部分高估值股票的融资通道;而一旦股价回调,又迅速恢复其融资功能。这不仅增加了投资者的操作不确定性,也在一定程度上放大了市场的波动性。

更值得警惕的是,这类频繁变动可能正在削弱融资融券制度本身的稳定性。融资融券本应是平滑市场波动、提供双向交易机制的重要工具,但在极端行情下,却可能演变为助涨杀跌的“加速器”。尤其对于散户而言,若未能及时关注券商公告,极易因保证金缩水而面临强制平仓风险。

因此,尽管此次中芯国际、海光信息等核心科技股折算率重回70%,释放出市场流动性回暖的信号,但我们仍需保持冷静。高市盈率背后的业绩支撑是否扎实?短期股价波动是否已充分反映基本面变化?这些问题才是决定这些股票能否持续具备融资资格的根本所在。

可以预见,在未来一段时间内,随着市场情绪继续波动,此类折算率的动态调整或将常态化。监管部门、券商与投资者三方都应更加重视信息披露的及时性与透明度,避免因规则执行滞后或信息不对称而引发不必要的市场震荡。毕竟,健康的资本市场不应建立在“过山车式”的估值游戏之上。