算界矩阵2025年12月05日 14:05消息,A股吹哨人突放大利好,保险股迎重大机遇。

大摩放利好!

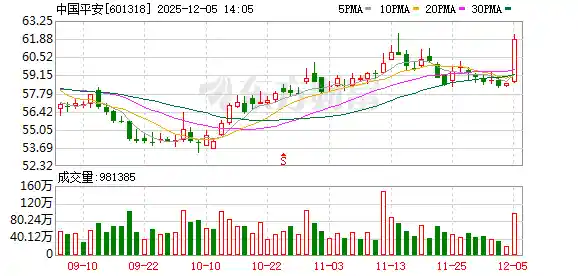

12月5日上午,中国平安的AH股在盘中出现明显上涨,A股一度上涨1.5%,报59.45元/股;H股也一度上涨2.6%,报58.15港元/股。 从市场表现来看,中国平安的股价异动可能与公司近期的业绩预期或行业整体走势有关。在当前市场环境下,保险及金融板块的波动往往受到政策导向和宏观经济数据的影响。此次股价的快速拉升,反映出投资者对该公司未来发展的一定信心,但也需关注后续是否有实质性利好支撑。短期内的波动难以完全代表长期趋势,投资者仍应理性看待市场变化。

消息面上,摩根士丹利近日将中国平安纳入重点关注名单,并仍将其列为首选标的。该机构对A股“吹哨人”之称的中国平安释放出积极信号,将A股目标价由70元/股上调至85元/股,H股目标价则从70港元/股调高至89港元/股。这一调整反映出市场对中国平安基本面和未来增长潜力的认可,也显示出国际投行对其长期价值的看好。 从当前市场环境来看,中国平安在保险、投资及科技等多板块的布局愈发成熟,其综合金融优势和稳健经营策略为其赢得了更多投资者的关注。此次摩根士丹利的上调,不仅有助于提升市场信心,也可能对股价形成支撑。不过,投资者仍需关注宏观经济变化及行业政策导向,理性看待短期波动与长期价值之间的关系。

大摩放利好

据阿斯达克财经报道,摩根士丹利最新发布研究报告,将中国平安纳入重点关注列表,并维持其为首选股票。该机构将中国平安A股的目标股价从70元/股上调至85元/股,H股目标价则从70港元/股调高至89港元/股。

大摩认为,现在更加看好中国平安,认为其在居民理财、医疗健康和养老等关键领域具备显著的增长潜力。随着市场主要担忧逐步消化,公司估值提升的条件正在不断成熟。 在我看来,中国平安在这些新兴领域的布局具有前瞻性,尤其是在老龄化加速和居民财富管理需求上升的背景下,其综合金融与医疗健康的协同优势愈发明显。同时,市场情绪的改善也为公司价值的重新评估创造了有利环境。未来,若能持续释放业务增长动能,平安有望在行业中进一步巩固领先地位。

大摩近期对金融医养行业表达了积极看法,认为该领域具备长期增长潜力。其主要逻辑包括:一是居民财富将持续保持年均8%的增长,为相关行业提供坚实支撑;二是“超级老龄化”趋势日益明显,催生了养老的刚性需求;三是中高端医疗服务需求正在快速上升,市场空间广阔。在这一背景下,平安凭借四大核心优势展现出强劲竞争力:一是综合金融模式,能够覆盖客户全生命周期的金融理财需求;二是以客户为中心,深入挖掘客户价值和钱包份额;三是轻资产医疗养老服务体系加速布局,未来有望成为第二增长曲线;四是全面推动AI技术与各业务场景的融合,提升整体运营效率。 当前市场对于行业的担忧已逐步缓解,主要风险点正在有序出清:一是地产相关风险持续释放,影响逐渐减弱;二是科技子公司对主业的支持作用更加显著;三是偿付能力风险相对有限;四是利差损风险处于可控范围。这些因素共同为行业及头部企业创造了更为稳定的外部环境。

此外,大摩预测中国平安未来主要财务指标将逐步向好,其中:营运ROE逐年提升,2028年恢复至14%—15%;2026年NBV增速大于20%,未来三年平均增速>15%;CSM增速有望26年转正。

保险股迎重大机遇?

保险行业净资产从2024年年初的2.7万亿元增长至2025年9月的3.7万亿元,重回快速增长轨道;同期保险行业总资产从31.8万亿元增长至40.4万亿元;资产负债表良性扩张趋势得到充分验证。受益于净资产恢复增长,且增速略快于总资产,保险行业权益乘数从2024年年初的11.9倍下降至10.8倍。

除了摩根士丹利之外,12月5日,中信证券也对保险股表达了积极的预期。中信证券指出,保险行业正面临重要的发展机会。保险业已率先摆脱资产负债表衰退的叙事,进入良性扩张阶段,行业周期向上的趋势已经确立,预计到2026年,这一上升趋势将更加明显,具体表现为:净资产将恢复并保持较快增长、分红险作为核心产品将更加受欢迎、银保渠道的市场份额集中度和整体规模仍有较大提升空间、险资作为长期资金的重要力量,当前资产配置结构正受益于债券利率低位震荡、股市缓慢上涨的市场环境。

另外,根据历史经验,结合保费收入、赔付支出及费用支出等因素,预计保险业年增量投资资产将在2万亿元至3万亿元之间。从到期再投资的角度来看,主要涉及存款、非标债权、债券等资产的到期情况,中信证券预计年再配置资产约为3万亿元。两者合计,保险行业的年新增投资资产规模大约在5万亿元至6万亿元之间。 从当前保险行业的资金运作情况来看,增量投资与到期再投资的双重驱动,反映出行业在资产配置上的持续扩张和优化需求。这一趋势也表明,保险资金在金融市场中的作用日益增强,其对资本市场稳定性和流动性的影响不容忽视。未来,如何在风险可控的前提下提升投资效率,将是行业需要重点关注的问题。