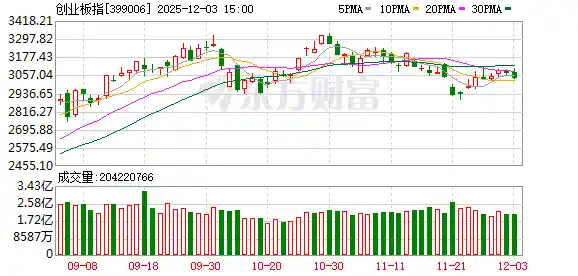

算界矩阵2025年12月03日 15:09消息,A股三大指数收跌,创业板指跌逾1%,培育钻石概念股逆势上涨。

A股三大股指今日出现集体下跌,截至收盘,沪指下跌0.51%,报收3878.00点;深证成指下跌0.78%,报收12955.25点;创业板指下跌1.12%,报收3036.79点。沪深两市成交金额达到16700亿元,较前一日增加765亿元。

行业板块整体呈现下跌态势,煤炭、风电设备以及中药板块表现较强,位居涨幅前列;而能源金属、互联网服务、软件开发、文化传媒、计算机设备、通信服务和游戏板块则跌幅较为明显。

个股方面,上涨股票数量不足1500只,超过50只股票涨停。培育钻石概念股表现强势,四方达涨幅超过15%,惠丰钻石涨逾10%,黄河旋风封住涨停。煤炭板块同步走强,安泰集团实现两连板,大有能源和新大洲A涨停。风电板块午后发力,大金重工和德力佳双双涨停。商业航天概念在午后快速拉升,顺灏股份四连板,航天机电在四天内两次涨停。下跌方面,AI应用概念整体走弱,福石控股和因赛集团出现较大跌幅。 从市场表现来看,当前热点题材轮动较为明显,部分细分领域如培育钻石、煤炭和风电等表现出较强的短期资金关注度,而AI应用类个股则面临调整压力。这种分化反映出市场情绪仍处于相对谨慎的状态,投资者需关注政策导向与行业基本面的进一步变化。

今日要闻

中央金融办:加快推动金融强国建设,促进资本市场持续健康发展。

提高资本市场制度包容性、适应性,着力提升对新产业新业态新技术的包容性,主动适应科技创新发展需要和科技型企业成长需求,有效推动科技创新和产业创新深度融合,促进发展新质生产力。健全投资和融资相协调的资本市场功能,建设培育鼓励长期投资的资本市场生态。

六大行停售五年期大额存单?这家大行三年期门槛拉至100万 利率仅看齐50元定存

多家银行人士接受记者采访时表示,所谓的“六大行均停售五年期大额存单”并非新鲜事,多数大行去年即已下架此类产品。而且,“消失的大额存单”背后,绝不仅限于5年期消失。记者调研发现,当前大额存单的门槛正在不断提高,除了长期限产品下架外,有国有大行将3年期大额存单的门槛提高至100万,而年化收益只有1.55%。

朱雀三号重复使用运载火箭发射入轨 但回收试验失败

12月3日,朱雀三号遥一运载火箭在东风商业航天创新试验区发射升空,按程序完成了飞行任务,火箭二级进入预定轨道。朱雀三号是蓝箭航天空间科技股份有限公司自主研制的新一代低成本、大运力、高频次、可重复使用液氧甲烷运载火箭。

英伟达“霸主地位”危矣?大摩力挺上调目标价:还能再涨38%!

最近几周,炙手可热的人工智能(AI)交易正面临一次“重大调整”的风险:谷歌异军突起,势头超越英伟达。但摩根士丹利分析师JosephMoore本周对悲观观点提出反驳,并将该股的目标价从之前的235美元上调至250美元。这是目前华尔街最高的目标价之一,意味着该股仍有约38%的上涨空间。

中兴豆包手机炒至9999元!用户登录微信被踢下线?微信回应:未有特别动作

12月2日,中兴商城官网显示,售价为3499元的“豆包助手”手机已售完。目前,在闲鱼平台上搜索该机型可以看到,大多数卖家的售价均高于3499元的原价,其中全新未拆封的手机报价已达到7999至9999元,最高溢价超过6500元。

机构观点

中金公司:布局年末政策窗口期

中金认为,在中美重要会议即将举行之前,无论美国宽松预期持续升温,还是中国增量政策预期有所提升,都有可能支撑风险类资产的表现。具体来看,我们建议在会议前保持对中国股票的超配配置,并采取更加均衡的风格;会议后则可根据政策动向选择相应的风格板块。目前成长型风格已经历较大幅度回调,可能出现反弹机会;而周期与价值类风格由于估值相对较低,具备补涨潜力。随着12月下旬临近,红利类资产也可能展现出防御性优势。总体而言,沪深300指数的动态市盈率为12倍,接近历史平均水平,相较于此前牛市高点仍有充分的上升空间,我们认为中国股市的牛市行情尚未结束。

华金证券:12月A股可能震荡偏强,科技成长、部分周期和消费板块相对占优

华金证券发布研报称,12月A股可能震荡偏强,上行趋势不变。理由在于,12月政策和外部事件可能偏积极,流动性可能进一步宽松,且经济和企业盈利可能延续弱修复趋势。行业配置方面,该机构预计,在日历效应及美联储降息周期叠加影响下,12月科技成长、部分周期和消费可能相对占优,建议继续均衡配置:一是政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、传媒(AI应用、游戏)、计算机(AI应用)、电新(储能、锂电)、创新药、机械设备(机器人)等行业;二是可能补涨和基本面可能边际改善的消费(食品、商贸零售等)、大金融、军工(商业航天)等行业。

华泰证券:继续建议关注“反内卷”相关领域的周期性高股息股票,以及部分具备潜力的高股息品种。

华泰证券研究报告指出,11月市场风险偏好中枢持续下降,目前全A股的ERP(股权风险溢价)处于过去五年滚动均值附近。高股息板块整体仍表现较为强势,其中银行和石油石化行业本月走势相对较好。展望12月,随着市场风险偏好可能有所修复,加上海外美债长期利率及美元指数回落,对立资产此前调整已较为充分,高股息板块的配置价值相比11月将有所减弱。因此,建议继续关注“反内卷”相关的周期型高股息股票以及部分具备潜力的高股息品种。

中泰证券:看好煤炭板块投资机会,把握三条主线

中泰证券发布2026年煤炭行业投资策略指出,随着煤炭行业迎来新的周期,市场将呈现长短结合、进退皆宜的格局。交易面与基本面的共振,使得2026年煤炭板块的投资机会备受关注。在投资建议方面,该机构提出三条主线:一是鉴于中长期资金持续入市,煤炭行业“高股息、低估值”的投资价值进一步显现,建议积极配置具有较强红利属性的标的;二是基于企业自身产能增长逻辑,叠加盈利弹性较大的特点,重点关注α与β共振、有望受益的企业;三是随着煤价逐步见底、盈利改善,可重点关注炼焦煤领域可能出现的困境反转机会。 从当前市场环境来看,煤炭行业的结构性机会正在逐步显现。尤其是在政策支持和能源安全战略的推动下,煤炭作为基础能源的地位依然稳固。同时,高股息、低估值的特性为投资者提供了相对稳健的回报预期。此外,部分具备成长性企业的表现也值得关注,尤其是那些在产能扩张和成本控制方面有明显优势的企业。而炼焦煤作为煤炭细分领域中的关键品种,其价格走势和盈利变化对整个行业具有重要影响,未来或将成为市场关注的焦点之一。