算界矩阵2025年11月12日 15:39消息,百亿私募在结构性慢牛中分化突围,探寻业绩增长新路径。

近期,多家百亿级私募机构陆续发布三季度报告及10月产品运作月报。作为资本市场的重要风向标,这些头部私募的投资动向、仓位变化与行业布局,正成为观察A股市场情绪与未来走势的关键窗口。在指数震荡、风格轮动加剧的背景下,他们究竟是选择乘势进攻,还是转向防御?对后市的一致预期与潜在分歧又在哪里?这些问题牵动着广大投资者的关注。

21世纪经济报道记者梳理了高毅资产、淡水泉投资、宁泉资产、林园投资等十余家知名百亿私募的最新披露信息,试图从其持仓结构、收益表现与策略表述中,勾勒出当前主流私募群体的真实画像。值得注意的是,尽管10月A股整体呈现横盘整理态势,但私募并未出现大规模减仓迹象,反而在结构性调整中展现出更强的主动管理能力。

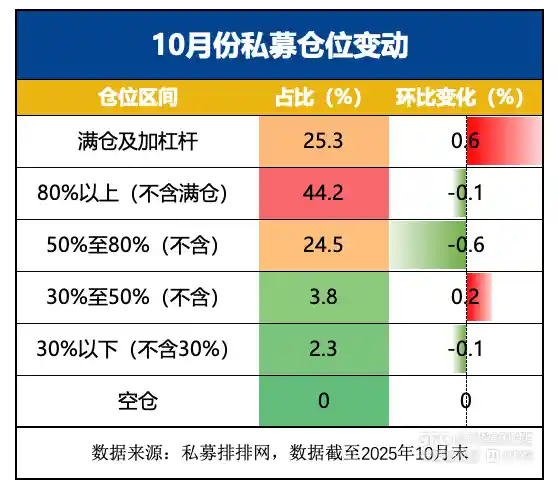

根据私募排排网统计的数据,截至10月底,股票主观多头策略型私募基金平均仓位维持在78%,与9月持平,处于近年来较高水平。更值得关注的是,满仓甚至加杠杆操作的私募占比不降反升,达到25.3%;同时,超过九成的私募仓位保持在五成以上。这一数据背后折射出一个明确信号:经历三季度快速上涨后,多数头部机构并未选择“落袋为安”式的大规模撤退,而是将策略重心转向行业轮动与个股精选,反映出对“结构性机会”的坚定信念。

事实上,“结构性机会”已不仅是一句口号,而是真实体现在资产配置行为中。随着市场由普涨转入分化阶段,私募之间的业绩差距也迅速拉开。数据显示,截至9月末,淡水泉旗下某成立于2019年的产品年内收益率已突破70%,全球成长系列与平衡系列产品分别实现超50%和40%的回报,展现出极强的进攻性。勤辰资产崔莹与林森管理的两只代表产品(均成立于2022年)年内收益也双双超过30%,显示出新生代基金经理的锐气与实力。

高毅资产旗下不同基金经理的表现则呈现出鲜明的风格差异。邓晓峰管理的某代表产品(2019年成立)虽在10月有所回撤,但全年收益仍超25%,自成立以来年化回报达17%,体现出稳健可持续的长期投资能力。卓利伟、吴任昊管理的产品年内收益接近30%,其中三季度单季涨幅超过20%;孙庆瑞的产品更是单季大涨30%,年内收益突破41%。相比之下,冯柳的某产品三季度录得14%涨幅,但年内累计收益仅为11.52%,年化收益5.06%,最大回撤高达43.64%,反映出其逆向投资风格在本轮行情中的阶段性承压。

值得注意的是,并非所有机构都踩准了这轮科技驱动的节奏。宁泉资产坦言,由于坚持不追逐热点、长期持有低估值蓝筹股(即所谓“老登”股票),旗下致远系列产品年内收益仅约12%,明显落后于市场平均水平。林园投资旗下某产品(2018年成立)更是录得5.69%的负收益,主因是其长期重仓的医药与消费板块在此轮行情中相对沉寂。这种业绩分化本质上是投资哲学与风格路径的分化——押注AI、电子、创新药的机构收获颇丰,而坚守价值洼地者则暂时承受冷遇。

从战术层面看,尽管持仓结构各异,但多数头部私募在三季度后普遍进行了“再平衡”操作。面对部分标的短期大幅上涨带来的估值压力,多家机构选择适度兑现盈利。淡水泉明确表示:“在一些持仓标的大幅上涨后,我们适时兑现部分获利,锁定收益。”邓晓峰也在10月报中提到“进行若干逆向操作,适度兑现部分快速上涨的持仓盈利”。这种理性克制的操作,体现了专业机构对风险收益比的高度重视,而非盲目追高。

那么,套现后的资金流向何处?答案揭示了当前私募“攻守兼备”的整体思路。进攻端集中加码科技与医药赛道。淡水泉优选1号增持电子板块头部企业及具备研发优势的医药公司;勤辰资产崔莹继续提升个股集中度,重点看好港股互联网龙头;日斗投资将互联网应用类公司作为核心持仓,占比达三成。高毅多位基金经理亦积极调仓:邓晓峰增持科技硬件、医药与消费;卓利伟加仓AI应用平台与科技硬件;吴任昊聚焦先进制造与科技软硬件,合计配置近半壁江山;孙庆瑞则持续偏好材料、工业与信息技术领域。

防守端则聚焦内需与低估值板块。与科技热潮形成对比的是,部分机构开始关注被市场低估的“预期差”机会。勤辰资产林森指出:“市场对地产、航空、白酒等内需板块仍存在较大预期差,这有望成为未来超额收益的来源。”邱国鹭管理的高毅国鹭1号继续持有高比例互联网与金融优质企业,同时布局工业与消费龙头,延续其价值投资本色。这种“冷门布局”或许短期内难见成效,但从长期视角看,一旦基本面修复或政策发力,可能带来显著反转空间。

对于后市,私募整体态度趋于谨慎乐观。“结构性慢牛”已成为共识判断。淡水泉认为,在流动性充裕、风险偏好回升环境下,基本面扎实的企业更容易获得合理定价。邓晓峰分析指出,上市公司三季报显示企业盈利正出现边际改善迹象,为市场提供基本面支撑。更有观点持积极预期——日斗投资创始人王文在10月中旬交流会上直言:“A股正处于牛市第二阶段,有望推动指数站上4500点以上。”此番言论虽显激进,但也反映出部分机构对中长期趋势的信心。

然而,在乐观共识之下,风险提示同样不容忽视。宁泉资产警示:“三季度市场升温速度超预期,部分热门板块已现泡沫……过大的泡沫终将破裂,投资者常因此受损。”邱国鹭也在三季报中提醒,中小市值股票和微盘股出现局部泡沫化迹象。这些声音提醒我们,当前市场的结构性繁荣背后潜藏波动风险,尤其当资金过度集中于少数赛道时,极易引发估值回调。

板块分歧尤为明显。科技领域虽被广泛看好,但逻辑与态度迥异。星石投资将人工智能列为五大主线之一,高毅旗下多位基金经理也将信息技术列为重点配置方向。邓晓峰某产品信息技术持仓超36%,居首位;吴任昊深耕AI基础设施,聚焦中美晶圆代工与云基建环节。但也有基金经理保持审慎,林森坦言“硬科技难以参与”,因技术路线不确定、商业化进展不明朗;邱国鹭则明显低配科技股,金融仍是其第一大重仓行业。

相较之下,医药板块的共识度更高。经过数年调整,估值回归合理区间,叠加一批创新药企出海成果落地,行业基本面迎来拐点。星石提出“供给突破的医药”投资主线,淡水泉与邓晓峰均在调仓中强调医药配置价值。这一共同动作表明,医药正从“避险资产”逐步转变为“成长赛道”,具备“长坡厚雪”的长期吸引力。

消费领域的挖掘则更加精细化。星石关注服务消费供给优势与消费品业绩弹性,高毅多位基金经理将消费作为组合平衡器。卓利伟与邱国鹭在三季末均提高消费配置比重。而林森所提及的地产、航空、白酒等内需板块,恰好与上述方向形成交叉验证——部分机构正在悄然布局那些被市场暂时遗忘、但具备基本面修复潜力的领域。

金融、周期与材料则成为部分机构的“压舱石”。邱国鹭继续高配金融,其产品金融持仓位居第一。日斗投资更是“大幅超配”金融板块,占比超60%,与市场主流背道而驰。王文解释称:“偏离度越大,未来潜在收益空间越大。”这一逆向思维值得深思。与此同时,星石关注“受益于美联储降息的周期龙头”,高毅邓晓峰与孙庆瑞材料与工业持仓均超40%,既反映对中国制造业全球竞争力的信心,也隐含对全球流动性宽松下资源品重估的预期。

总体来看,当前私募的操作已超越简单的仓位博弈,进入深度结构性配置阶段。业绩分化源于风格选择,而风格背后是理念与周期判断的差异。在“结构性慢牛”的共识下,有人冲锋在前,拥抱科技浪潮;有人静待花开,坚守价值洼地。这种多元并存的状态,恰恰是成熟市场的应有之义。对于普通投资者而言,与其追逐短期热点,不如理解不同策略背后的逻辑,找到与自身风险偏好相匹配的投资路径。毕竟,真正的长期胜利,属于那些能在喧嚣中保持清醒、在共识中识别分歧的人。