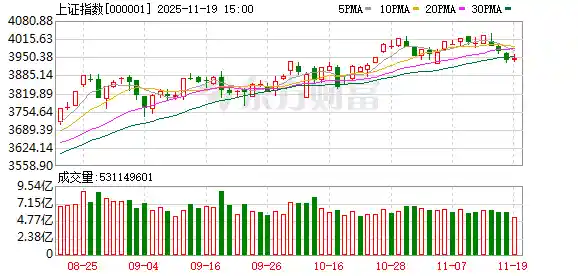

算界矩阵2025年11月19日 15:08消息,沪指缩量上涨,船舶与水产板块强势爆发,多股涨停。

今日A股三大指数表现分化,截至收盘,上证指数上涨0.18%,报收3946.74点;深证成指微幅下跌,收于13080.09点;创业板指则小幅走高0.25%,最终报3076.85点。沪深两市合计成交额达17259亿元,较前一交易日缩量2002亿元,市场交投热度略有回落。

从行业板块来看,涨少跌多格局明显。船舶制造、贵金属、能源金属以及保险板块领涨大盘,涨幅居前。其中,船舶制造受政策与出口预期双重提振,成为今日市场最大亮点。相比之下,燃气、多元金融、玻璃玻纤、文化传媒及医疗服务等板块则集体回调,拖累整体市场情绪。

个股层面,两市上涨股票数量仅为1200只,不足总数三分之一,反映出市场结构性行情特征显著。不过,涨停个股仍超过60只,显示局部热点活跃。船舶制造板块强势爆发,江龙船艇、亚光科技双双实现20cm涨停,亚星锚链、中船防务也封板成功。分析认为,在全球航运复苏和国内军工需求支撑下,船舶产业链有望迎来周期性景气上行。

午后水产养殖板块异军突起,獐子岛、大湖股份、天马科技、百洋股份、开创国际、中水渔业、东方海洋、好当家等多只个股集体涨停。这一轮拉升或与冬季消费旺季临近、水产品价格回暖有关。此外,部分企业近期发布三季度业绩改善信号,也增强了资金对板块的信心。值得注意的是,该板块长期处于低位,此次集中反弹是否具备持续性,仍有待观察。

在两岸关系方面,国台办于11月19日上午举行例行新闻发布会,针对日本首相高市早苗涉台错误言行作出严正回应。发言人朱凤莲指出,高市早苗公然发表挑衅言论,妄图介入台海局势、否定抗战胜利成果、为军国主义招魂,严重破坏中日关系基础。她强调,日方应立即停止干涉中国内政,否则将承担由此带来的一切后果。此番表态再次凸显当前国际环境下中国维护主权安全的坚定立场。

北京消费提振政策再出实招。11月18日,中国人民银行北京市分行等12部门联合印发《金融支持北京市提振和扩大消费的实施方案》,明确提出力争到2030年基本建成多元化消费金融服务体系。该方案覆盖商品消费、文旅体育、养老托育等多个重点领域,旨在通过金融手段激活内需潜力。有专家指出,此举不仅是短期刺激,更是构建长效机制的重要一步,尤其在支持优质消费类企业上市融资方面释放积极信号,有助于推动消费升级与产业转型协同发展。

算力基础设施建设迎来政策东风。工业和信息化部办公厅于11月18日发布《高标准数字园区建设指南》,明确要求加快5G-A、万兆光网等新型网络部署,并推进标识解析体系广泛应用。同时提出优化算力资源配置,统筹通用计算、智能计算与超级计算协同发展。这标志着我国数字经济底层支撑正在加速升级。可以预见,未来以AI为核心的高科技产业将获得更强劲的算力保障,也为相关硬件、数据中心、云计算企业带来长期发展机遇。

锂电产业链今日集体走强,碳酸锂期货主力合约LC2601盘中突破10万元/吨大关,创下2024年6月以来新高。融捷股份、永杉锂业等个股涨停,天齐锂业、容百科技纷纷跟涨。价格上涨背后,是储能市场需求快速释放及固态电池技术逐步落地带来的乐观预期。尽管此前碳酸锂价格经历深度调整,但随着新能源汽车渗透率提升和新型储能项目密集开工,产业链上下游信心正在恢复。值得关注的是,广期所宣布自2025年11月20日起调整碳酸锂期货手续费标准,此举或将吸引更多机构参与交易,增强价格发现功能。

存储芯片领域再现涨价潮。据CFM闪存市场最新报价,11月19日,Flash Wafer(闪存晶圆)价格全面上调,最高涨幅达38.46%。其中,512Gb TLC涨幅最为突出,达到38.46%,报价升至9.00美元;1Tb QLC和TLC分别上涨25%和23.81%。此次涨价紧随DRAM涨价之后,显示出全球半导体供应链正进入新一轮供需再平衡阶段。业内人士分析,AI终端设备需求激增、服务器扩容以及手机厂商备货旺季是本轮涨价的主要驱动力。对于国内存储厂商而言,若能把握窗口期提升产能利用率和技术水平,有望在全球市场中争取更大话语权。

中金公司最新观点认为,当前A股并未见顶,预计2026年仍将维持稳健上涨趋势。该公司建议在2026年上半年超配中国股票与黄金,下调中债配置等级。其逻辑在于内外流动性环境有望保持宽松,叠加AI产业趋势持续推进,市场有望形成资金流入与赚钱效应的正向循环。尽管过去一年估值已有修复,但仍处于合理区间,不具备泡沫化风险。这一判断为投资者提供了中长期布局的参考依据。

申万宏源策略首席傅静涛提出“A股两段式上涨”展望:2025年科技主线引领“行情1.0”,2026年春季或达阶段性高点;随后有望开启覆盖更广行业的“行情2.0”。他认为,当前AI产业链虽已有一定涨幅,但类似历史上的创业板、食品饮料、新能源启动初期,往往需要经历季度级别调整后才能延续主升浪。因此,现阶段应重视结构性机会,而非盲目追高。这种分阶段演进的观点,有助于投资者理性看待市场波动,避免情绪化操作。

银河证券研报指出,服装消费需求已现企稳迹象,冬季换季刚需叠加年末节日促销,社会消费品零售总额中的服装品类有望延续增长势头。报告建议关注三类标的:一是受益于户外场景复苏的国产体育品牌龙头;二是家纺消费修复背景下具备渠道优势的企业;三是拥有国际化产能布局并绑定国际大牌的纺织制造龙头。在消费信心逐步修复的大背景下,服装行业或成为内需回暖的先行指标之一。

华泰证券重点关注阿里巴巴“千问”项目的进展。11月17日,阿里正式宣布启动“千问”项目,并上线千问APP公测版,接入最新的Qwen3-Max模型,对标ChatGPT 5.1版本。此举意味着国内AI竞争已从底层模型延伸至应用生态层面。华泰证券认为,“千问”依托阿里庞大的生活服务场景和用户基础,具备独特竞争优势,可能重塑国内AI应用格局。同时,上游AI基础设施如GPU、光模块、数据中心等相关标的也将间接受益。这场由巨头主导的AI应用大战,或将加速技术普及与商业化落地进程。