算界矩阵2025年11月27日 16:57消息,A股三大指数冲高回落,电池与消费电子板块领涨。

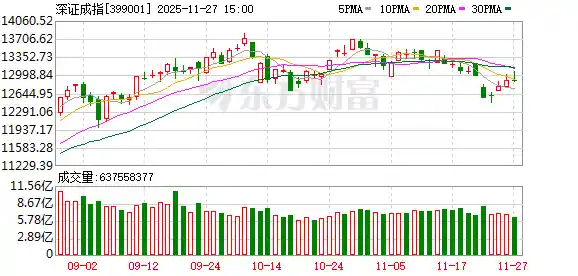

A股三大指数今日先扬后抑,截至收盘,沪指上涨0.29%,报收3875.26点;深证成指下跌0.25%,报收12875.19点;创业板指下跌0.44%,报收3031.30点。沪深两市合计成交金额为17098亿元,较前一交易日减少736亿元。

行业板块呈现涨跌互现的格局,其中造纸印刷、电池、消费电子、光伏设备以及化学原料等板块表现强势,涨幅居前;而文化传媒、水泥建材、互联网服务、医药商业和游戏等板块则相对疲软,跌幅较为明显。 从当前市场表现来看,新能源相关产业依旧受到资金关注,尤其是电池和光伏设备等赛道,显示出较强的抗跌性与成长潜力。与此同时,消费电子板块的上涨也反映出市场对科技类资产的乐观预期。相比之下,部分传统行业及受政策影响较大的板块如文化传媒和游戏,仍面临一定压力。整体来看,市场结构性分化仍在延续,投资者需结合自身风险偏好,合理配置仓位。

个股方面,上涨股票数量接近2800只,逾60只股票涨停。锂电池概念表现强势,壹石通以20cm涨停,石大胜华、华盛锂电也纷纷涨停,其中华盛锂电涨幅超过15%。消费电子板块同样走强,福日电子、科森科技等多只个股涨停。大消费板块延续强势,茂业商业实现三连板,海欣食品和广百股份均收获两连板。下跌方面,AI应用概念持续分化,欢瑞世纪、石基信息双双跌停。 从市场表现来看,当前热点板块轮动明显,锂电池和消费电子等方向表现出较强的赚钱效应,反映出资金对成长性较强的行业仍保持较高关注度。而大消费板块的持续活跃,则显示出市场对内需复苏的预期仍在增强。不过,AI应用概念的分化则表明该领域内部存在较大分歧,部分个股面临较大的抛压。整体来看,市场情绪相对乐观,但结构性机会仍是主要特征。

行业资金流向:8.40亿净流入化学制品

行业资金方面,截至收盘,化学制品、消费电子、造纸印刷等净流入排名靠前,其中化学制品净流入8.40亿。

机构观点

中信证券:上调锂价预测区间上限至12万元/吨

中信证券研报表示,2025年三季度海外锂矿产量环比持平,反映出在前三季度锂价低迷背景下,海外矿企增产积极性减弱。尽管锂价在2025年三季度回暖,但海外矿企反馈缓慢。南美盐湖提锂企业2025年三季度经营显著改善,且对2025年四季度展望保持乐观。预计在储能电池需求持续强劲的拉动下,锂产业链有望延续去库态势,锂价或超预期上涨,上调锂价预测区间上限至12万元/吨,建议关注在锂价反弹过程中的低成本标的以及具有资源端增产预期的公司。

东吴证券:AI算力方案多点开花,继续看好光互联方向

东吴证券研报指出,拥有AI全栈布局能力的大厂自研算力方案,与英伟达GPU NVL算力方案,在不同的应用场景中各有优势,而且在当前AI宏伟叙事下,产业链对算力的需求足够旺盛,市场空间足够广阔,算力基础设施市场尚未触及天花板,仍属于高速扩张的增量市场,远未进入存量零和博弈阶段。我们对主要算力解决方案保持乐观预期,建议继续重视各算力解决方案中的光模块/CPO/NPO/OCS/DCI等光互联上下游供应链公司的投资机遇。

中信建投:人形机器人行情整固待催化,产业在0-1的趋势兑现前夕

中信建投研报指出,机器人板块在10月经历大幅调整后,11月行情进入预期整固后的去伪存真阶段。当前产业正处于从0到1的突破前夕,特斯拉Optimus量产订单发包、Gen3样机定型发布等关键节点为市场提供了支撑。不过,市场预期的进一步上修仍需等待新一轮催化剂落地或产业节奏的实际兑现。在此背景下,建议投资者保持耐心,静待时机,同时重点关注近期宇树科技上市的最新进展。 从市场表现来看,机器人行业正逐步从概念炒作转向实际落地,技术突破和商业化进程成为影响股价的重要因素。特斯拉等头部企业的动向具有风向标意义,其产品进展不仅影响产业链上下游,也对整个行业的信心起到关键作用。而宇树科技作为国内人形机器人领域的先行者,其上市动态值得关注,可能带来新的投资机会与市场关注点。

国海证券:“估值+业绩”驱动下A股有望延续上涨行情

国海证券全球策略首席分析师胡国鹏指出,预计到2026年,A股市场或将迈入由估值和业绩共同推动的上涨行情第三阶段。估值的提升主要得益于流动性依然充裕,目前全球主要经济体仍处于宽松的流动性环境,同时正处于降息周期之中。从企业盈利角度看,随着财政政策与货币政策持续宽松,全球经济有望步入上行周期,加上价格周期触底反弹,上市公司的盈利能力或将实现明显修复。